Экономика

Авто

Ақшаны жас кезден жинау керек

Көптеген қаржы сарапшылары неғұрлым ертерек жинай бастасаңыз, соғұрлым пайдалы екендігін айтады. Неге? Мұның түрлі себептері жетерлік, әйтсе де соның ең бастысын 7kun.kz мысал түрінде назарларыңызға ұсынады.

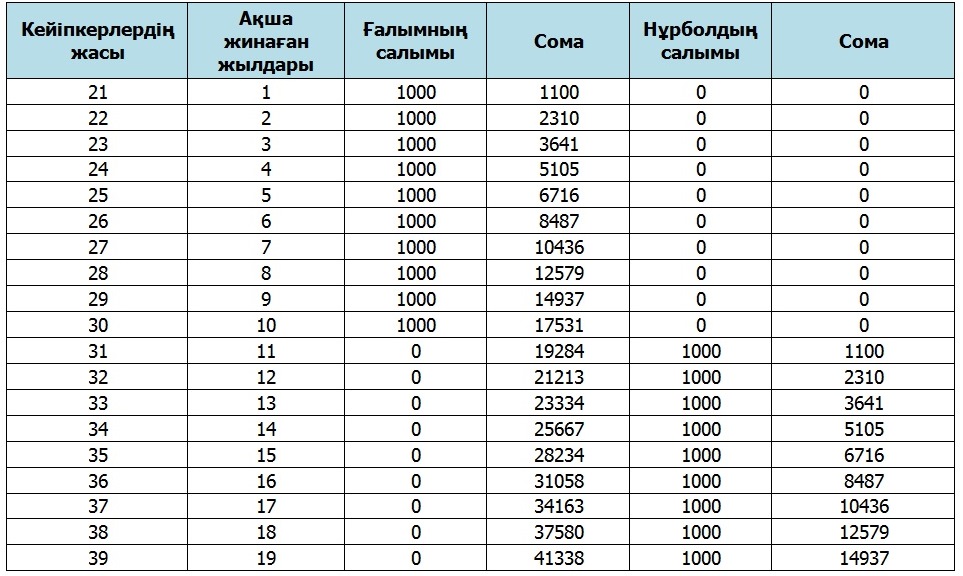

Мысалы, сіздің Ғалым, Нұрбол деген екі досыңыз бар. Ғалым 21 жасынан жыл сайын 1000 доллардан жылдық сыйақысы 10% мөлшерлемелік депозитті таңдап, ақша жинай бастады. Қарапайым формула арқылы есептесек, 1 жылдан соң 1100, екі жылдан соң оның депозитінде (екінші жылы қосылған мың доллар мен бірінші жылдың сыйақысын қоса алғанда) 2310 доллар болды. 10 жылдан соң Ғалым 30 жасқа толды. Ол соңғы жылы 1000 доллар салым жасап, депозиттегі қаражатын болашақта инвестициялау мақсатымен қойып қойды. Нұрболдың да Ғалым сияқты шарттармен, бірақ, 10 жыл кешірек, 31-ге қараған жасында жинай бастады. Ол да 10 жыл бойы жылына 1000 доллардан 10 пайыздық сыйақы мөлшерлемесімен депозитке салып, 10 жылдан соң, ақша жинауды тоқтатты.

Нәтижесінде: екеуі де 10 жыл бойы 10 000 доллардан жинады. Бірақ, 20 жыл өткен соң, екеуі 40 жасқа толғанда Ғалымда 45 471 доллар, ал, Нұрболда бар болғаны 17 531 доллар болып шықты. Екеуі 65 жасқа толғанда Ғалымда 492 669, Нұрболда – 189 945 доллар болды. Екеуінің салып отырған ақшасының көлемі, уақыты мен жинау шарттары бірдей. Ғалымда неліктен көп? Әрине, әрқашан, инфлация өз дегенін істейді. Ғалым 10 жыл бұрын салған 1000 доллар Нұрболдың 10 жылдан кейін салған ақшасына қарағанда құндырақ болды. Бұл ретте депозитке қосылған сыйақы пайыздары екеуін инфлациядан қорғаған күннің өзінде, Ғалымның үлесі басым болар еді.

Бұл мысалдан біз ақша жинауды мүмкіндігінше ертерек бастау керектігін байқаймыз. Пайыздың ғажайыбы осы! Бүгінен бастап ақша жинауға кірісіңіз.