Экономика

Худайбергенов показал снижение нагрузки на бизнес от налога с продаж на примере 4 предприятий

Алматы. 19 февраля. 7kun.kz - Экономист Олжас Худайбергенов представил свое видение наиболее оптимальной схемы налога с продаж, который предлагается ввести вместо налога на добавленную стоимость, передает корреспондент Tengrinews.kz.

Эксперт отметил, что в цели реформ входит снижение налоговой нагрузки и упрощение администрирования, чтобы у предпринимателей появилось больше причин вывести обороты из тени, а также повышение налоговых поступлений.

В текущей ситуации, как отмечает Худайбергенов, налоговая нагрузка в экономике по НДС, несмотря на то, что его ставка составляет 12 процентов, не превышает 3,5 процента, а если отнять суммы возврата НДС, то нагрузка падает до 1,7. Одной из возможных причин является тот факт, что бизнесу приходится идти на схемы ухода от налогов, чтобы сохранить рентабельность. Распространенность обнальных контор представляет серьезную проблему для добросовестных предпринимателей, с другой стороны, сама конструкция НДС создает соблазн ухода от налогов. Более того, даже без обнальных структур, добросовестные налогоплательщики не всегда могут быть уверены в правильности отчетности, так как любая проверка может поставить под сомнение данные, указанные в отчетности. Более простой и низкий налог с продаж, по мнению Худайбергенова, может быть одним из возможных решений. Ключевой особенностью налога является то, что практически отсутствует схема "зачета" (когда компания при расчете налога к уплате берет сумму налога, уплаченную предыдущей компанией) - теперь чтобы получить сумму налога к уплате, достаточно просто умножить выручку на ставку налога в 5 процентов.

С учетом отраслевой специфики может быть три разновидности налога. Для сельского хозяйства вместо НДС и корпоративного подоходного налога предлагается ввести единый аграрный налог со ставкой в 1 процент, но при условии поступления дохода безналичным способом напрямую от предприятий розничного сектора, обрабатывающей промышленности и экспорта. Также 1 процент может быть на наличные доходы объемом не более 1000 МРП (2 121 000 тенге) в месяц, что удобно для малых хозяйств.

Для розничного сектора (торговля, общепит и услуги, за исключением игорного и ряда других видов бизнеса) тоже есть своя специфика - там может быть введен розничный налог вместо НДС и КПН. Ставка должна составить 5 процентов независимо от способа получения дохода (наличный или безналичный), но постепенно ставка раздвоится - для наличных доходов ставка начнет расти, а для безналичных сохранится. Правда, это только для городской местности, а для сельской сохранится единая ставка. Должна сохраниться также "упрощенка", где ставка будет 3 процента. В этих первых двух случаях налоги платятся в местный бюджет.

Для других отраслей экономики налог с продаж предлагается внедрять только вместо НДС (по товарам и услугам, которые не облагаются НДС, не будет вводиться НсП). Ставка НсП равна 5 процентам, при этом, ставка КПН снижается с 20 до 15 процентов. "Для нефтегазового сектора НсП будет внедряться на принципе, что общая налоговая нагрузка не вырастет - в обратном случае будет снижение ставок по другим налогам, либо будет нулевая ставка НсП при импорте оборудования для целей разведки и добычи", - пишет Худайбергенов. Также, для стимулирования отечественного производства, вводится режим агентского соглашения для дистрибьюторских компаний, которые покупают потребительские товары у предприятий обрабатывающей промышленности и реализуют розничным сетям. В этом режиме дистрибьютор может ставить на вычеты налог с продаж, уплаченный производителем. Для предприятий обрабатывающей промышленности возможно установление ставки налога с продаж в размере 3 процентов в первые три года, с возможным продлением срока действия ставки. Также для них сохраняется возврат налога с продаж при экспорте. Уплата налога производится ежеквартально в республиканский бюджет. Экономист привел конкретные примеры снижения налоговой нагрузки.

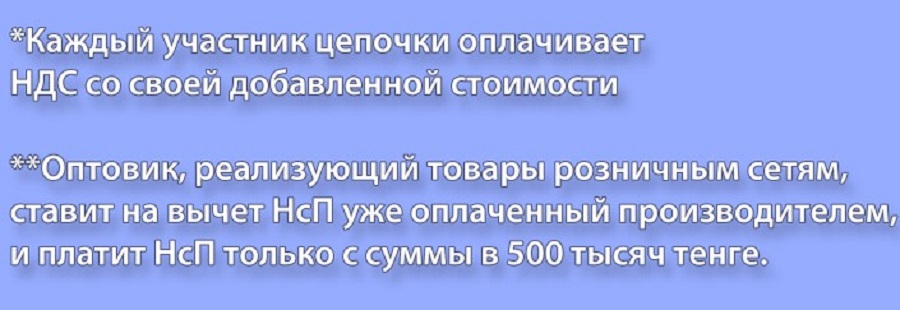

На нижнем графике указана схема движения товара от импортера к потребителю и выплаты налогов каждым из участников. Стоит отметить, что импортер в случае с НсП платит налог с продаж при покупке товара за 1 миллион тенге и при его продаже за 1,5 миллиона. В свою очередь, оптовик, действующий в качестве агента для производителя, получает право сделать вычеты и оплатить всего 25 тысяч тенге в виде налогов.

Инфографика©Николай Колесников[/caption]

Инфографика©Николай Колесников[/caption]

Также отметим, что при новой схеме сохранится возврат уплаченного НсП для обрабатывающей промышленности. Данная мера дает возможность производителям потребительских товаров конкурировать на зарубежных рынках сбыта. Экономист резюмировал, что презентованная конструкция налога с продаж является предварительной, и надеется, что власти примут именно эту версию.

Похожие материалы