Алматы. 11 шілде. 7kun.kz - Қазір қазақстандықтардың көпшілігі қандай банкте салымды сақтаған дұрыс деген сұраққа жауап іздейді. Өкінішке қарай банк саласында әртүрлі стресстер көп: мысалы бұған Астана банкінің салымшылары куә болды. Бұл банк сенімді көрінген әрі жақсы шарттар ұсынған. Алайда кейін сыйақыны айтпағанда банктен жәй ғана салымын алып кету қиын жағдайға айналды.

Не істеу керек? Ақшаны матрастың астына сақтау–амал емес, сондықтан сақтап, ақылмен көбейту үшін банк таңдауға тура келеді.

Ең негізгіден бастайық: біз бөлшек салым көлемі жағынан жетекші орындағы он банкті алдық. Бұлар негізінен елдегі ең ірі және сенімді банктер: Халық Банк, Kaspi Bank, Сбербанк, Цеснабанк, Тұрғын үй құрылыс жинақ банкі, ЦентрКредит, ForteBank, Евразиялық Банк және АТФБанк. Мұқият оқысаңыз мұнда тек 9 банк екенін аңғарасыз. Бәрі дұрыс, оныншы –Қазкоммерцбанк лицензиясын қайтарып, Халық банкпен бірігуде. Назар аударыңыз – банк салымшылар алдындағы міндеттемесін толық орындауда, ал бірігу мен іріленуден қаржы институты берік бола түседі. Бұдан қарапайым қорытынды шығады – ең бірінші кезекте ұзақ жылдық тарихы бар ірі банктерге сену керек.

Енді салым шарттарын талдайық. Нарықтағы жағдайды есепке ала отырып, қаражатты жылдам алуға мүмкіндік бермейтін салым түрлерін мүлдем есепке алмаймыз. Өмірде әртүрлі жағдай болады, форс-мажордан ешкім сақтандырылмаған, сондықтан салымды алуға кез-келген уақытта мүмкіндіктің болуы өте маңызды. Осы материалда біз Тұрғынүй құрылыс жинақ банкінің өнімдерін қарастырмаймыз – бұл тамаша, тұрақты қаржы институты және болашақта тұрғын үйге айналатын тұрғын үй салымдарына ғана жарайды. Әдеттегі жинақ құралы ретінде бәсекеге қабілетті емес.

Сонымен, қаражатыңызды сақтап, көбейтуге мүмкіндік беретін 8 жетекші банк қалады. Олардың қайсысын таңдаған жөн?

Алдымен, материалда көпшілікке қолжетімді салымдарды қарастыратынымызды ескертеміз. Депозиттің шарты қанша тартымды болса да, ондағы ең төменгі салым сомасы – 2 милион теңгеден асса, ол қазақстандықтардың көпшілігі үшін қызықсыз болады. Сондықтан, біз сомасы 15 мың теңгеден басталатын, ең танымал мерізім - 1 жылдық (айтпақшы, ұзақ мерізімде барлық банктің сыйақы мөлшерлемесі төмен болады) салымдарды қарастырамыз.

Барлық салымды 2 топқа бөлеміз: бірінші кезекте клиенттерге сыйақыны жоғалтпастан шартты үзуге мүмкіндік беретін банк өнімдері кіреді. Түсінікті тілде айтсақ, егер сіз салым мерізімі аяқталғанға дейін банкпен шартты үзсеңіз, бәрібір көрсетілген мөлшерлеме бойынша, айыппұлсыз сыйақы аласыз.

Екінші топқа шартты үзу кезінде сыйақы мөлшерлемесі бірден төмендейтін немесе мүлдем сыйақы алуға мүмкіндік бермейтін өнімдер кіреді.

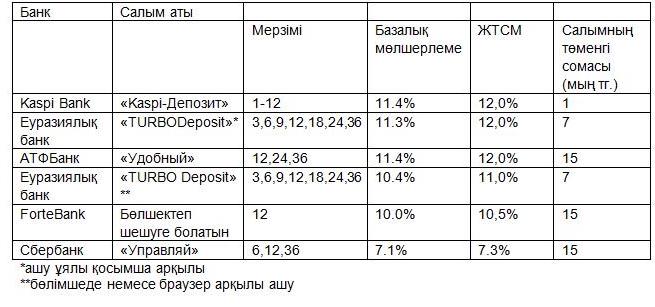

Бірінші топта қазіргі нарықта 5 өнім бар: Kaspi Bank-тен «Kaspi-Депозит», АТФБанктен «Удобный», Еуразиялық банктен «TURBO Deposit», ForteBank-тен бөлшектен алуға мүмкіндік беретін депозит және Сбербанктен «Управляй» депозиті.

Депозитті бір жылға стандартты ашу кезінде жоғары тиімді мөлшерлемені үш банк - Kaspi, АТФ және Еуразиялық (соңғысында – депозитті ұялы қосымша арқылы ашқан жағдайда) ұсынады.

Депозитті бір жылға стандартты ашу кезінде жоғары тиімді мөлшерлемені үш банк - Kaspi, АТФ және Еуразиялық (соңғысында – депозитті ұялы қосымша арқылы ашқан жағдайда) ұсынады.

Бұл үштікте ең ыңғайлы шарт Kaspi-де. Банкте салым ашу сомасы ең төмен – салымды ашу үшін бар болғаны – 1 мың теңге керек. Мұндай депозитті кез-келген қазақстандық аша алады. Сонымен қатар қосымша бонустар да бар: банк депозит ашқаныңыз үшін бір жылдық қызмет көрсетуі тегін Kaspi Gold картасын сыйға береді. Картада 1% және одан жоғары, егер салым көлемі 1 млн теңгеден асса 2% кэшбек қолжетімді (сатып алу кезінде төленген соманың бір бөлігі бонус арқылы қайтады). Сондай-ақ, Kaspi-де клиенттер кез-келген уақытта пайдалана алатын, тәулік бойы жұмыс істейтін қызмет - Kaspi.kz әмбебап сервисі бар, ол арқылы депозитті де басқара аласыз. Оны браузер арқылы да, ұялы телефон арқылы да басқарып, шоттарды толық бақылап, банктің басқа клиенттеріне және басқа банктердің клиенттеріне аударым жасап, интернет-дүкенде бөліп төлеуге және кредитке рәсімдеуге мүмкіндік береді. Сондай-ақ 9999 нөмірі бойынша тәулік бойы телебанкинг және SMS-банкинг, автотөлем жүйесі жұмыс істейді. Kaspi-де ҚР екінші деңгейлі банктері ішіндегі ең ауқымды терминалдар мен бөлімше, банкоматтары бар.

Қолжетімділік бойынша екінші орын –Еуразиялық банк ұсынған «TURBO Deposit». Мұнда ең төменгі салым – 7 мың теңге. Айта кету керек, бұл салым бойынша 12% тиімді сыйақы мөлшерлемесін депозитті iOS пен Android-қа арналған Smartbank ұялы қосымшасы арқылы ашқан клиенттер ғана алады. Салымды банк бөлімшесінде немесе Smartbank-тің ұялы және дербес компьютердегі браузер арқылы ашқан жағдайда жылдық тиімді сыйақы мөлшерлемесі 11% болады. Бонус ретінде банк 1% кэшбэк бар Super Turbo Deposit Card картасын ұсынады. Салымды Smartbank, ұялы банкинг және телебанкинг арқылы қашықтықтан басқаруға болады.

АТФБанк, сыйақысы жоғары үштіктегі ең соңғысы – ең төменгі салым сомасы 15 мың теңгеден басталады. Яғни, салым ашу үшін 15 мың теңге керек. Салымды ATF24 интернет-банкингі арқылы басқаруға болады, SMS-хабарлама қызметі бар.

Сыйақы мөлшерлемесін өзгертпестен депозитті жабуға мүмкіндік беретін қалған екі банк шарт жағынан алғашқы үштіктен айтарлықтай артта. Салымнан бөліп шешіп алуға мүмкіндік беретін ForteBank депозиті бойынша жылдық тиімді сыйақы мөлшерлемесі (ЖТСМ)10,5%, ал Сбербанк-тің «Управляй» салымында - 7,3%.

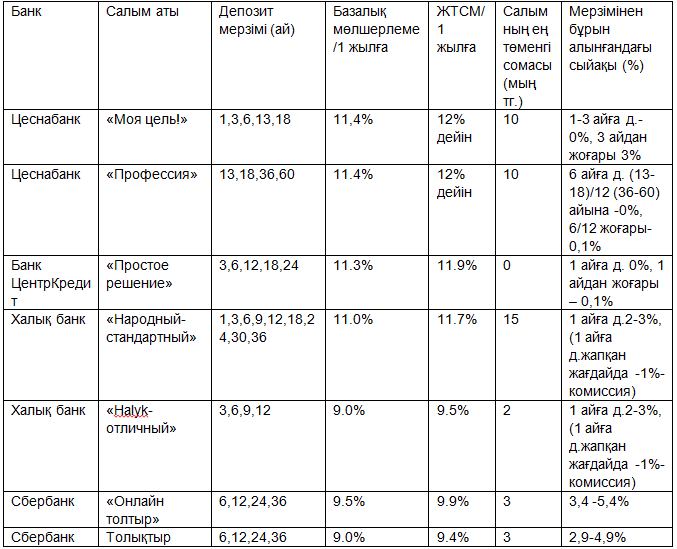

Енді шартты үзіп, мерзімінен бұрын салымды алған жағдайда сыйақы мөлшерлемесі қайта қарастырылатын өнімдерді қарастырайық.

Бұл сегментте сыйақы Цеснабанкте ( «Моя цель!» және «Профессия» өнімдерінде 12% дейін, айта кетейік бұл банктің екі депозиті де басқа бәсекелестеріндегідей бір жылға емес, 13 айға ашылады) және ЦентрКредитбанкте ( «Простое решение» депозиті бойынша 11,9% дейін).

Алайда бұл салымдар бойынша шартты мерзімінен бұрын үзген жағдайда сыйақы мөлшері төмендейді. Мысалы: Цеснабанктің «Моя цель!» депозитінде шартты мерзімінен бұрын үзсеңіз 3 айға дейін сыйақы мүлдем төленбейді, 3 айдан жоғары айыппұл мөлшерлемесі түрінде 3% сыйақы төленеді. «Профессия» өнімін мерзімінен бұрын, мысалы: 6 айға дейін жапсаңыз сыйақы мүлдем төленбейді. 6 айдан асса – ашылған кездегі сыйақы мөлшерлемесі төленеді.

Банк ЦентрКредитте салымды алғашқы айда қайтарып алсаңыз – сыйақы берілмейді, бұдан кейінгі айларда үзілсе шартты үзген күнгі мөлшерлеме бойынша «До востребования» салымының мөлшерлемесі беріледі (қазір бұл 0,1%).

Егер депозитті шартта көрсетілген мерзімге дейін ұстайтыныңызға сенімді болмасаңыз мұндай салым ашпауға кеңес береміз. Ал егер – өте тәртіпті салымшы болсаңыз, онда бұл өнімдер сізге тиімді болады.

Мақаланы kapital.kz-тен аударылды. Сайт Kaspi Депозит-ті Қазақстандағы ең ыңғайлы салым деп таныған.

Похожие материалы