Пәтер сатып алу — кез келген адам үшін иеленуде қымбатқа түсетін өмірдегі күрделі мәселе. Армандаған пәтер табылғанда, құжаттар тексерілгенде, сома келісілгенде, екі жаққа да қауіпсіз, жылдам әрі қолайлы болу үшін сатып алушы мен сатушыға төлемақыны беру тәсілін анықтау керек болады. kn.kz порталы пәтер сатып алуда есептесудің қауіпсіз тәсілдерін ұсынады.

Жылжымайтын мүліктің нарығында мәміле жасайтындар мынадай сұрақты жиі-жиі қояды: ақша беруді қалай және қашан ұйымдастыруға болады?

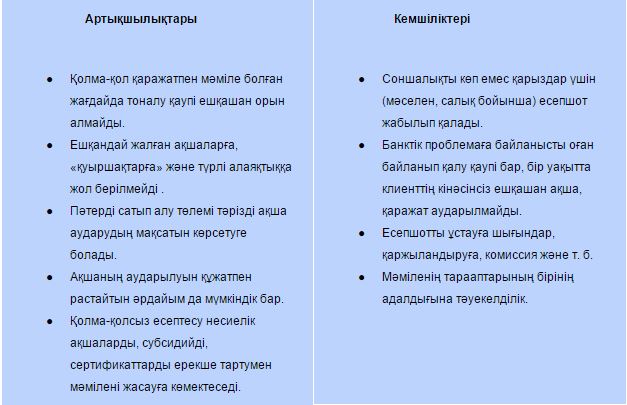

Қазақстандықтар нотариустың кабинетінде қолма-қол төлем жасау есептесудің ең қолайлы, ыңғайлы тәсілі деп санайды. Дегенмен соңғы кездері сатып алу-сату келісімшартына қол қойылғаннан кейін банктік аударымның көмегімен есептесу тәсілі де танымал бола бастады.Қолма-қолсыз есептесу

Жүзеге асырыла бастаған долларсыздандыру саясатының жоспарына қолма-қол төлемнің дамуы және де көлеңкелі айналымның қысқаруы сияқты бағыттар кіреді. Яғни осы жүйені жылжымайтын мүлік нарығында қолданғанда, сатып алу-сату келісімшартына қол қоятын уақытта нотариустың кабинетінде қолдан-қолға ақша ешқашан да берілмейді. Олар бір банктік есепшоттан екіншісіне аударылады. Алайда, тәжірибе көрсеткендей, азаматтар қолма-қолсыз ақша аударудан әлі күнге қауіптенулерін жалғастыруда.

Бұған азаматтардың қолма-қолсыз есептесу жүйесіндегі сауатсыздығы, қосымша шығындардан қорқынышы, құпиялылықтың жоқтығы себеп. Егер нотариустағы мәмілеге сатушы, сатып алушы және нотариустың өзі қатысса, онда қолма-қолсыз есептесу мәмілесіне банктің қызметкерлері де қатысады.

Нотариустың айтуынша, банктің қызметтерін азаматтар қажетті жағдайларда пайдаланады. Негізінен қолма-қол есептесуге көбінесе сатушы мүдделі болады. Тұтынушылар салық төлемі, банктік қызметтер, ақшаны алу және де тағы басқа тәрізді қосымша шығындарға байланысты қызметті тартымды деп білмейді. Мамандардың айтуынша, бұл кедергіден өту үшін психологиялық тұрғыдан жан-жақты күш салу қажет.

— Қолма-қолсыз есеп жасасу үшін, яғни, өз есепшотынан сатушының есепшотына ақшаны аудару үшін клиент арыз жазуы керек және сатушының есепшотының реквизиттерін, сонымен қатар жеке тұлғаны куәландыратын құжатты ұсынуы қажет, — дейді АТФ Банкінің мамандары. Нотариус Русланбек Батаевтың айтуынша, сатушы мен сатып алушының арасындағы қолма-қолсыз ақша аудару кезіндегі қолайсыз жағдайдың бірі мәмілеге қатысушының бірінің жауапсыздығы болып табылады.

— Егер сатып алу-сату шартына тараптар қол қоймай тұрып, ақша сатушының есепшотына аударылса, онда сатып алушы тәуекелге барады. Егер мәміле жасалғасын ақша сатушы есепшотына аударылмаса, сатушы тәуекел етеді. Тараптардың міндеттерін атқаруы сот арқылы жүзеге асады, — деп түсінік береді Русланбек Батаев.

Сатып алу-сату келісімшартында әділет органдарында сатып алу-сату келісімшарты тіркеуден өткеннен кейін ғана төлемнің жасалатынын көрсетуге болады. Сонымен қатар шартта есепшоттың реквизиттері, қолма-қолсыз төлемнің мерзімі, банктің атауы және қажет болғанда басқа да мәліметтер нақтылы, тиянақты белгіленеді.— Клиенттің қаражатының аударылымы онлайн режимімен жасалады, — дейді «Банк Kassa Nova» АҚ-ның сараптамашылары. — Қазақстан аймағында екінші дәрежелі өзге банктегі клиент есепшотына аударылым операциялық күнде жүзеге асырылады.

Егер пәтер сатып алу уақытында сіз қолма-қолсыз есеп айырысуды шешсеңіз, онда ақша берудің барлық тәсілдерін біліп, солардың өзіңізге қолайлысын таңдауыңыз керек.Қолма-қолсыз есептесудің артықшылықтары мен кемшіліктері

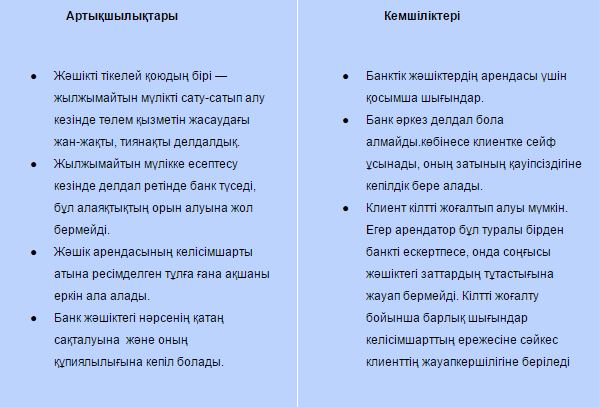

Банктік жәшік

Ұлттық банктің ережесінде жәшіктің ерекше қызметтерінің бірі — жылжымайтын мүлікті сатып алу, сату операциясы бойынша төлем кезінде делдалдық қызмет көрсету, ал, жеке сейфтерді жалға беру пәтерді сатып алу кезінде ақшаны беруде өте қолайлы.

Қазақстанда банктік жәшіктер Ресейдегідей әйгілі емес. нranking.kz порталының мәліметтеріне сәйкес, банктік жәшіктерді жалға беру қызметін 24 банк ұсынады. Қызметтің толық спектрімен (барлық санаттағы жәшіктер) 8 банк ғана қамтамасыз етеді.

Кіші жәшікті жалға алудың орташа бағасы күніне, ranking.kz порталының мәліметі бойынша 478 теңгені, айына — 3564 теңгені, жылына — 30 350 теңгені құрайды.

— Осы қызметке сұраныс тұрақты, өйткені, жылжымайтын мүлікті сатып алушылар мен сатушылар үшін, маңызды құжаттарды, қымбат заттарды сақтау үшін сейфтік жәшік керемет құрал болып табылады, — деп түсінік береді «АТФБанк» АҚ-ның мамандары.

_6.jpg) «Банк Kassa Nova»АҚ банкінің сарапшыларының айтуынша, банктік сейфтік жәшік — банктер қамтамасыз ететін бағалы заттарды және құжаттарды сақтауға сенімділік. Клиенттің өзінің және оның заттарының құпиялылығына орасан зор назар аудару қажет. Бүгінгі таңда клиенттің өте маңызды құжаттарын, оның бағалы заттарын, қомақты қаражаттарды үйде немесе офисте сақтау тым қауіпті, сондықтан қазақстандықтар көбінесе банктің қызметіне жүгінеді. Сейфтік жәшікті ашу үшін тапсырысты ресімдеуге соншалықты көп уақыт кетпейді және аз құжаттар жиналады.

«Банк Kassa Nova»АҚ банкінің сарапшыларының айтуынша, банктік сейфтік жәшік — банктер қамтамасыз ететін бағалы заттарды және құжаттарды сақтауға сенімділік. Клиенттің өзінің және оның заттарының құпиялылығына орасан зор назар аудару қажет. Бүгінгі таңда клиенттің өте маңызды құжаттарын, оның бағалы заттарын, қомақты қаражаттарды үйде немесе офисте сақтау тым қауіпті, сондықтан қазақстандықтар көбінесе банктің қызметіне жүгінеді. Сейфтік жәшікті ашу үшін тапсырысты ресімдеуге соншалықты көп уақыт кетпейді және аз құжаттар жиналады.

Пәтерді сатып алу үшін банктік жәшіктің көмегімен есептесудің артықшылықтары мен кемшіліктері

Аккредитив

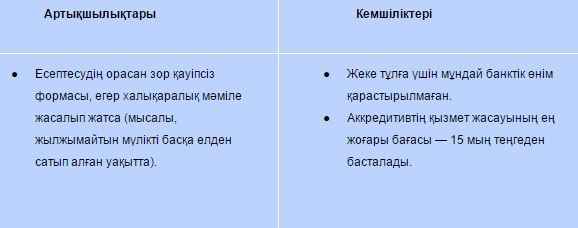

_2.jpg) Аталған қызметті де көбінесе заңды тұлғалар жан-жақты пайдаланады. Аккредитивті формада ақшаны беру механизмі шамамен былай болады: сатып алушы ақшаны банкке береді, ал, ол оны өзінің есепшотына салады. Банк пен сатып алушының арасында келісімшартқа дәл қол қойылады, онда бұл ақшалар қандай да жағдайларда сатушыға берілетін ережелері айтылады. Мысалы, нақтыланған құжаттардың тізімдемесі ұсынылғанда.

Аталған қызметті де көбінесе заңды тұлғалар жан-жақты пайдаланады. Аккредитивті формада ақшаны беру механизмі шамамен былай болады: сатып алушы ақшаны банкке береді, ал, ол оны өзінің есепшотына салады. Банк пен сатып алушының арасында келісімшартқа дәл қол қойылады, онда бұл ақшалар қандай да жағдайларда сатушыға берілетін ережелері айтылады. Мысалы, нақтыланған құжаттардың тізімдемесі ұсынылғанда.

— Аккредитив тәрізді өнімді банк тек қана ыңғайлап заңды тұлғаларға ұсынады да, — деп түсініктеме береді АТФБанктің сараптамашылары. — Жалпы алғанда, аккредитив — бұл клиенттің тапсырмасы бойынша көрсетілген тұлғаның пайдасына тауар/жұмыс/қызмет үшін төлемді жүзеге асыру мақсатындағы банктің бұлжымас міндеттемесі, бірақ соңғысы аккредитивтің шарттарына толықтай сәйкес ресімделген бұрын ескертілген құжаттардың да пакетін банкке ұсынуы керек. Аккредитив банк арқылы мәміленің орындалуына бақылау жасауға, серіктеспен тиісті емес шарттағы ережені жүзеге асыру тәуекелшілдігін болдырмауға мүмкіндік береді, бұны бұл құрал қауіпсіз жасайды.

Аккредитивті соныменен қатар жеке тұлға да жылжымайтын мүлік үшін есеп айырысқанда пайдаланады. Әсіресе, офистер, қоймалар немесе өзге ғимараттар басқа қаладан алынғанда.

Аккредитивтің қамтамасыз етуінің бағасын егер де назарға алмағанда, бүгінгі таңда ақша аударудың аккредитивті формасы ең сенімді болып саналады, әрбір операцияны жан-жақты бақылауға болады және әрбір теңгенің қайда барғанын кез келген уақытта дәлелдеуге мүмкіндік бар.Аккредитивтің көмегімен пәтер сатып алудағы есептеменің артықшылықтары мен кемшіліктері

Похожие материалы