Алматы. 4 мая. 7kun.kz - В то же время портфель инвестиционных ценных бумаг банка сократился почти на четверть, передает afk.kz.

Текущие показатели ДБ АО «Сбербанк России» (4Q17):

Активы: 1 737,3 млрд тенге (+86,9 млрд тенге; +5,3%)

Обязательства: 1 573,3 млрд тенге (+71,9 млрд тенге; +4,8%)

Капитал: 164,1 млрд тенге (+15,1 млрд тенге; +10,1%)

Чистая прибыль: 11,2 млрд тенге (+3,5 млрд тенге; +45,5%)

Увеличение прибыли банка в основном связано с ростом чистых процентных доходов (+7,0 млрд тенге) и сокращением резерва под обесценение (-2,9 млрд тенге). Хотим отметить, что банк также увеличил доходы по операциям в иностранной валюте на 2,3 млрд тенге до 21,1 млрд тенге. При этом у банка также увеличились убытки по ПФИ – на 0,5 млрд тенге до 7,6 млрд тенге, что с большой вероятностью связано с валютными производными инструментами, учитываемыми также в статье доходов по операциям в иностранной валюте.

Процентные доходы банка в основном формируются из поступлений по ссудному портфелю (до 82%), который в отчетном периоде вырос на 15,3% до 1 028,7 млрд тенге (59% всех активов). В структуре ссудного портфеля в разрезе отраслей экономики основной прирост наблюдается по торговле (+96,5 млрд тенге), розничным целям (потребительские, ипотечные, автокредиты) физических лиц (+95,8 млрд тенге) и услугам (+90,3 млрд тенге). Вместе с тем в прошлом году портфель инвестиционных ценных бумаг (для продажи, до погашения) сократился почти на четверть до 208,1 млрд тенге и по большей части (85%) представлен казахстанскими государственными облигациями. Отмечаем, ДБ Сбербанк занимает четвертое место по размеру активов среди БВУ страны с рыночной долей 7,1%.

В банке, как и на рынке в целом, идет признание проблемных кредитов. Так, кредиты с просрочкой платежей увеличились за первый квартал текущего года с 10,49% до 10,92% (119,8 млрд тенге). В то же время доля NPL увеличилась с 6,08% до 6,64% (72,8 млрд тенге). При этом провизии, сформированные по ссудному портфелю, уменьшились на 1,8% до 152,0 млрд тенге, что в 2,2 раза превышает сумму неработающих кредитов.

Средства клиентов банка в прошлом году увеличились на 85,4 млрд тенге, составив 1 503,9 млрд тенге (96% всех обязательств банка). При этом основное увеличение приходится на средства физических лиц (+72,5 млрд тенге). В то же время портфель выпущенных долговых ценных бумаг сократился на 22% до 54,4 млрд тенге.

На фоне роста средств клиентов и продажи инвестиционных ценных бумаг денежные средства банка выросли на 12,1% до 427,3 млрд тенге. При этом с учетом процентных и комиссионных доходов чистый отток средств от операционной деятельности составил 28,4 млрд тенге (выдача кредитов), что было компенсировано положительным денежным потоком от инвестиционной деятельности в размере 79,7 млрд тенге (продажа ценных бумаг). Между тем в финансовой деятельности было использовано 15,3 млрд тенге (погашение облигаций).

Капитализация дохода положительно отразилась на собственном капитале банка – резерв нераспределенной прибыли увеличился до 91,5 млрд тенге (+11,3 млрд тенге) при сокращении резерва переоценки стоимости ценных бумаг до 2,8 млрд тенге (-3,9 млрд тенге). При этом акционерный капитал банка не изменился и составляет 51,5 млрд тенге. Основным акционером банка является ПАО «Сбербанк России» (100% простых акций).

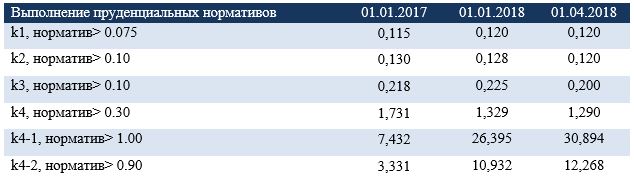

По состоянию на 01 апреля 2018 года банк выполняет нормативные требования регулятора по достаточности капитала и ликвидности.

15 декабря 2017г. Fitch подтвердило рейтинги ДБ АО «Сбербанк» на уровне «ВВ+», прогноз «Позитивный». Подтверждение долгосрочных РДЭ («ВВ+») банка в иностранной и национальной валюте и рейтинга поддержки банка «3» отражает мнение Fitch о высокой готовности его владельца Сбербанка России («ВВВ-», прогноз «Позитивный») предоставить поддержку в случае необходимости. Данное мнение отражает небольшой размер ДБ АО «Сбербанк» относительно его материнской структуры, стратегическую значимость региона СНГ для Сбербанка России и вероятные репутационные риски для материнской структуры в случае дефолта дочерней организации.

Анализ проводился на основании промежуточной неаудированной, либо аудированной отчётности компании/эмитента, а также прочей информации, размещаемой в открытом доступе на ресурсах KASE, ДФО и НБРК. Указанная информация не является инвестиционной рекомендацией и выражает субъективное мнение Аналитического центра АФК.

Похожие материалы