Алматы. 28 марта. 7kun.kz - Чистая прибыль банковского сектора выросла в 2,7 раза по итогам двух месяцев, передает afk.kz.

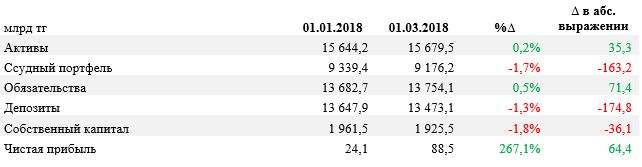

В феврале активы БВУ страны показали снижение на 179,0 млрд тенге против 371,7 млрд тенге в январе. Таким образом, суммарное уменьшение активов с начала года составило 550,7 млрд тенге (-2,3%) до 23,6 трлн тенге. Снижение активов происходит преимущественно на фоне отрицательной переоценки ссудного портфеля (-369,1 млрд тенге с начала года), а также признания NPL и роста расходов на формирование провизий (+87,2 млрд тенге). Без учета Народного Банка и Казкоммерцбанка совокупные активы БВУ с начала года выросли на 0,2%.

Таблица 1: Основные показатели банковского сектора без учёта Народного Банка и Казкоммерцбанка:

В феврале курс тенге укрепился на 2,6 тенге (0,8%) до 320,3 тенге за доллар, что не оказало существенного влияния на валютную составляющую активов и обязательств по итогам месяца. Вместе с тем уровень долларизации депозитов на конец февраля снизился до 45,2% (ранее 45,4%), а доля кредитов в инвалюте составила 25,5% (25,7%).

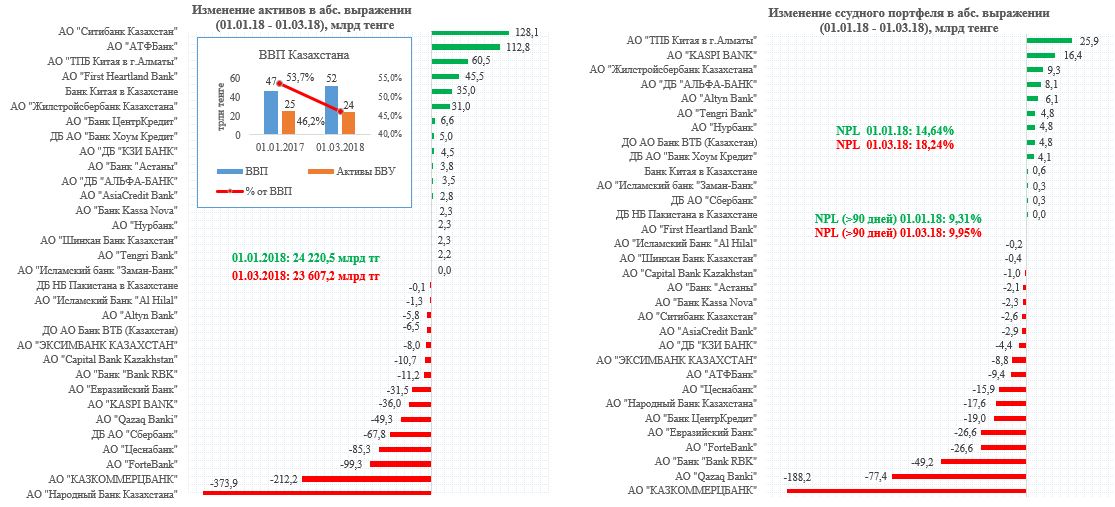

Лидером по снижению совокупной стоимости активов с начала года стал Народный Банк, активы которого в абсолютном выражении снизились на 373,9 млрд тенге (-7,4%) до 4,6 трлн тенге. Уменьшение активов происходит на фоне существенного снижения/погашения обязательств банка в размере 399,8 млрд тенге (-9,4%). Напомним, в начале прошлой недели Народный Банк и Казкоммерцбанк опубликовали корпоративную отчетность по итогам 2017 года, согласно которой баланс Казкоммерцбанка снизился на 26,5% до 3,6 трлн тенге, Народного Банка (включая ККБ) – вырос на 65,6% до 8,9 трлн тенге. Ситибанк Казахстан стал абсолютным лидером по приросту активов по итогам первых двух месяцев 2018 года. Так, активы банка выросли на 128,1 млрд тенге (+24,3%) до 655,0 млрд тенге. Прирост активов банка произошел благодаря привлечению фондирования с помощью депозитов юридических лиц (+145,9 млрд тенге), в то время как ссудный портфель банка сократился на 2,6 млрд тенге (-2,9%) до 85,3 млрд тенге. На этом фоне банк поднялся на одну ступень вверх по размеру активов среди БВУ страны и занимает 11-ое место, потеснив Bank RBK.

Ссудный портфель БВУ за февраль практически не изменился

За февраль ссудный портфель БВУ страны практически не изменился и составляет 13,2 трлн тенге (-2,7% или 369,1 млрд тенге с начала года). При этом отмечаем, отрицательная динамика ссудного портфеля сохраняется последние пять месяцев подряд. Напомним, в январе текущего года объем выдачи новых кредитов составил 830,0 млрд тенге против 576,5 млрд тенге в январе 2017 года. Банковское кредитование ограничивают макроэкономические условия, в т.ч. сохраняющийся существенный кредитный риск.

По итогам февраля максимальное снижение ссудного портфеля в абсолютном выражении наблюдалось у Казкоммерцбанка – минус 43,9 млрд тенге до 1,4 трлн тенге (по итогам января-февраля ссудный портфель банка снизился на 11,8% или 188,2 млрд тенге). В то же время максимальный прирост ссудного портфеля наблюдается у ТПБ Китая в г.Алматы, портфель которого за февраль увеличился более чем в два раза (+27,1 млрд тенге) до 51,3 млрд тенге.

По данным НБРК, совокупные кредиты экономике в феврале сохранились на уровне января и составляют 12,5 трлн тенге (+2,3 млрд тенге), из которых 63,8% приходится на займы юридических лиц (8,0 трлн тенге). При этом доля кредитов в иностранной валюте за февраль снизилась на 0,2%, составив 3,2 трлн тенге или 25,5%. В феврале средневзвешенная ставка вознаграждения по выданным кредитам в национальной валюте юридическим лицам составила 12,9% (в январе – 13,4%), физическим лицам – 19,4% (19,2%).

Диаграмма 1. Изменение активов и ссудного портфеля:

Источник: НБРК

Продолжается признание NPL

Доля всех кредитов с просрочкой платежей в системе увеличилась за февраль с 16,7% до 18,2% (2,4 трлн тенге). В то же время проблемные кредиты с просрочкой свыше 90 дней составляют 10% от совокупного ссудного портфеля (9,8% по итогам января). Таким образом, рост признания ссуд проблемными с начала года ускорился. В то же время уровень провизирования сектора в феврале сократился: сформированные провизии по системе уменьшились на 58,9 млрд тенге (-2,6%) до 2,2 трлн тенге или 91,8% покрытия NPL (рост с начала года на 87,2 млрд тенге или 4,1%).

Обязательства продолжили нисходящую динамику, в то время как собственный капитал показал рост

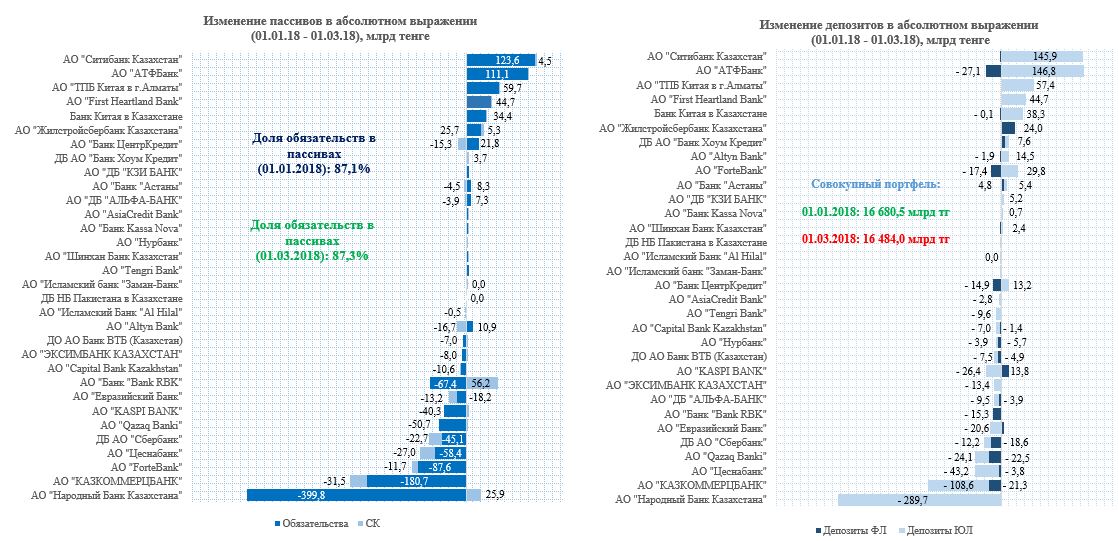

Совокупные обязательства БВУ за февраль показали снижение на 288,9 млрд тенге против 221,5 млрд тенге в январе. Суммарное снижение обязательств банковского сектора с начала года составило 509,1 млрд тенге (-2,4%) до 20,6 трлн тенге. При этом без учета Народного Банка и Казкоммерцбанка обязательства системы показывают рост с начала года на 71,4 млрд тенге (+0,5%) до 13,8 трлн тенге. В структуре обязательств банков наиболее высокую долю занимают вклады клиентов – 79,9%, выпущенные в обращение ценные бумаги – 6,3%, займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций – 3,0%. В то же время собственный капитал в феврале увеличился на 109,9 млрд тенге (до 3,0 трлн тенге), тогда как в январе он показал снижение на 212,9 млрд тенге.

Лидирующее место по снижению как активов, так и обязательств по итогам января-февраля занял Народный Банк, изменение баланса которого связано со сделкой по приобретению Казкоммерцбанка. С начала года обязательства банка уменьшились почти на 400,0 млрд тенге (-9,4%) до 4,2 трлн тенге (260,1 млрд тенге в январе и 139,7 млрд тенге в феврале). Указанное снижение обязательств обусловлено переоценкой портфеля вкладов юридических лиц (-289,7 млрд тенге), в то время как вклады физических лиц показали незначительное снижение (-0,5 млрд тенге). При этом банк увеличил собственный капитал на сумму 25,9 млрд тенге (+3,3%) до 810,1 млрд тенге. Вместе с тем наибольший рост обязательств за отчетный период наблюдается у Ситибанк Казахстана (+31,6% или 123,6 млрд тенге). Указанный прирост (в феврале 54,6 млрд тенге и в январе 69,0 млрд тенге) был обеспечен увеличением депозитной базы юридических лиц (+145,9 млрд тенге), тогда как портфель депозитов населения сократился (-0,9 млрд тенге). Собственный капитал банка вырос с начала года на 4,5 млрд тенге (+3,3%) до 139,6 млрд тенге.

В феврале отмечается снижение депозитной базы БВУ

Уменьшение портфеля составило 295,9 млрд тенге (-1,8%) до 16,5 трлн тенге (в январе был отмечен рост на 99,3 млрд тенге). При этом отмечаем, сокращение корпоративных вкладов в феврале составило 266,6 млрд тенге (-2,1%) до 8,6 трлн тенге, в то время как вклады населения уменьшились на 29,3 млрд тенге (-0,9%) до 8,2 трлн тенге.

Народный Банк демонстрирует максимальное снижение депозитов юридических лиц по всей системе – вклады данных клиентов снизились на 289,7 млрд тенге с начала года. Тем временем максимальное снижение депозитов физических лиц у АТФ Банка (-27,1 млрд тенге).

Депозитный портфель корпоративных клиентов АТФ Банка показал максимальный рост - с начала года вклады увеличились 146,8 млрд тенге. Тем временем максимальный рост депозитной базы физических лиц у KASPI (+13,8 млрд тенге).

Согласно данным НБРК, совокупные депозиты во всех депозитных организациях в феврале снизились на 224,3 млрд тенге и составляют 16,9 трлн тенге (-1,3%). При этом совокупный объем вкладов в тенге в феврале показал незначительное снижение на 87,0 млрд тенге (-0,9%) до 9,3 трлн тенге при уменьшении вкладов в иностранной валюте на 137,4 млрд тенге (-1,8%) до 7,6 трлн тенге. На этом фоне доля вкладов в иностранной валюте в общем портфеле снизилась до 45,2%. Вместе с тем депозиты юридических лиц за февраль сократились на 197,4 млрд тенге (-2,2%) до 8,9 трлн тенге, а депозиты физических лиц - на 26,9 млрд тенге (-0,3%) до 8,0 трлн тенге. В феврале средневзвешенная ставка вознаграждения банков по привлеченным депозитам в национальной валюте юридических лиц составила 7,4% (в январе – 7,6%), по депозитам физических лиц – 10,3% (10,7%).

Диаграмма 2. Изменение пассивов и депозитов:

Источник: НБРК

Чистая прибыль за февраль показала рост на 90,3 млрд тенге

Совокупная чистая прибыль банковского сектора по итогам января-февраля составила 145,1 млрд тенге, что в 2,7 раза больше, чем за соответствующий период 2017 года (53,9 млрд тенге). Основной прирост чистой прибыли в абсолютном выражении был обеспечен Народным Банком (45,3 млрд тенге), Bank RBK (21,5 млрд тенге) и Kaspi Bank (17,0 млрд тенге). Отмечаем, рост прибыли Bank RBK в основном обусловлен размещением в феврале облигаций на сумму 33,7 млрд тенге в рамках Программы по повышению устойчивости финансового сектора. До 60% полученной ликвидности банк может признать, как прибыль от переоценки по справедливой стоимости, которая учитывается в собственном капитале.

Последние действия рейтинговых агентств оцениваются как умеренно положительные:

S&P (09.03) подтвердило суверенные кредитные рейтинги РК по обязательствам в иностранной и национальной валюте на уровне «ВВВ-/А-3», рейтинг по национальной шкале на уровне «kzAA». Прогноз изменения рейтингов – «стабильный», что отражает ожидания того, что в ближайшие два года не возникнет новых существенных финансовых требований в рамках разногласий между РК и международными инвесторами. При этом аналитики S&P (13.03) отмечают высокую вероятность негативных рейтинговых действий в отношении казахстанских банков, которые, скорее всего, будут обусловлены ухудшением показателей ликвидности и капитализации, а также недостаточным уровнем резервов на фоне растущего объема проблемных кредитов. Вместе с тем Moody’s (14.03) улучшило прогноз по банковскому сектору Казахстана ("стабильный"), отмечая, что существенная финансовая помощь со стороны государства в 2017 году помогла ликвидировать нехватку капитала в банковской системе страны. S&P также оставило (22.03) долгосрочный кредитный рейтинг «В+» и рейтинг по национальной шкале «kzBBB-» Qazkom в списке CreditWatch Positive в ожидании запланированной сделки по присоединению к Народному Банку и интеграции в его структуру. При этом S&P повысило (06.03) долгосрочный кредитный рейтинг Банк ВТБ (Казахстан) с «ВВ» до «ВВ+» и подтвердило краткосрочный рейтинг на уровне «В». Прогноз изменения рейтинга – «стабильный». Повышение рейтингов банка обусловлено аналогичным действием в отношении материнской организации и улучшением кредитного качества суверенного правительства Российской Федерации, отмечается в сообщении S&P Global Ratings.

Таблица 2: Рейтинги РК и банков второго уровня:

Похожие материалы