Қарыздың бес кезеңі: уақыт өткен сайын жағдай қиын

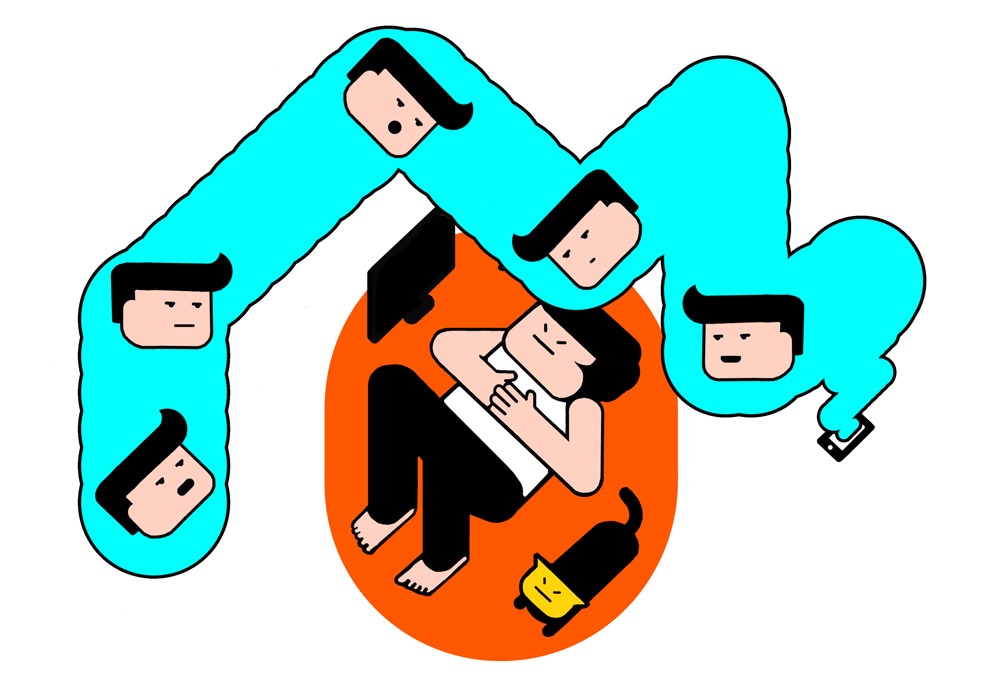

Асқар алтын түстес әдемі планшетті несиеге алды, сонан соң жұмыс уақытында сериал көргені үшін оны шығарып жіберді. Енді Асқар сериалды қалаған уақытында көре алады, бірақ оның несиені төлейтін ақшасы жоқ. Егер ол тез арада планшетін сатпаса, я жұмыс таппаса Асқарды не күтіп тұрғанын осы мақаладан оқи аласыз.

Асқардың қарызы бес кезеңнен өтеді: бастапқы коллекшен, жұмсақ коллекшен, сұрапыл коллекшен, сот және жасақ. Әрбір кезең сайын қарызының үстіне айыппұл қосылып отырады, ал соңында оның дүние-мүлкін тартып алуы мүмкін. Кейбір банктер 9 айдан кейін өсімпұлды тоқтатады. Алайда Асқар денсаулығы мен өмірі үшін алаңдамауына болады. Ол банктен ресми несие алғандықтан, коллекторлар да заң аясында әрекет етеді. Бұл дегеніміз, олар Асқарға дене зақымын келтіріп, сес көрсетіп, балаларын қорқытып немесе үй кіреберісінде вандализммен айналыса алмайды. Асқар осы себептен сабырлы болуы керек. Бірақ... 1-кезең Бастапқы коллекшен. Тұтынушы әлі ештеңе қарыз емес Алғаш төлем жасайтын уақыт жақындағанда банк Асқарға өзі хабарласып, төлем мерзімі туралы ескертеді. Мұны бастапқы коллекшен деп атайды. Мерзімі: төлемге бір апта қалғанда. Айыппұл: жоқ. Болуы мүмкін ең қиын жағдай: Асқар телефон нөмірін ауыстырып тастаса немесе түрлі себептермен басқа нөмірде жүрсе банк Асқардың ұстап жүрген телефон номерін білмегендіктен хабарласа алмайды. Енді ол уақытылы төлеуді ұмытып кетсе, өсімпұл төлейді. Қалай алдын алуға болады: банкке хабарласып, анкетаны жаңартуды сұрап, жаңа поштаның мекен-жайы мен телефон номірін ескерту. Дұрысы: банктің ескертуінсіз-ақ уақытында төлеу. 2-кезең

Жұмсақ кезең. Қарыз банкте

Асқар несие төлемін кешіктірді делік. Банк бұл мәселені өзі шешуге тырысады: қызметкерлер хабарласып, SMS хаттарын жіберіп, қарызды есіне түсіруге тырысады. Олар Асқардың қарызды төлемеу себебін анықтауға тырысып, мәселені шешудің жолдарын ұсынбақ болады.

Мерзімі: банкке байланысты, алайда кешіріктіру уақытынан, орта есеппен, 90 күн өткен соң.

Айыппұл: несие шартына байланысты. Әдетте 2500 – 5000 теңге көлеміндегі бір реттік айыппұл, оған қоса келесі айдың қарызына пайыздық үстеме. Салдары: несие тарихы бұзылады. Егер Асқар телефонын алмаса, банк жұмыс орнына немесе үйге хабарласады. Бастығы, әріптестері, тіпті, енесі оның қарызы бар екенін біліп қоюы мүмкін.

Қалай алдын алуға болады: уақытында төлеу немесе банкке хабарласып, төлемді кешіктіретінін ескерту. Банк уақытты созып, несие тарихы бұзылмайды.

Болған жағдайда: қарызды төлеу немесе уақытты созуын сұрау.

Орындай алмайтын уәде бермеңіз. Асқар «ертең» төлеуге уәде берсе, банк қызметкері оны арнаулы бағдарламаға енгізіп қояды. Егер ақша айтылған уақытта түспесе, бағдарлама Асқарды сенімсіз тұтынушылар тізіміне қосып қояды да, келесі жолы уақытты созу қиындайды. Бұл жүйе автоматты түрде жұмыс істейді, оны алдау немесе айналып өту мүмкін емес.

2-кезең

Жұмсақ кезең. Қарыз банкте

Асқар несие төлемін кешіктірді делік. Банк бұл мәселені өзі шешуге тырысады: қызметкерлер хабарласып, SMS хаттарын жіберіп, қарызды есіне түсіруге тырысады. Олар Асқардың қарызды төлемеу себебін анықтауға тырысып, мәселені шешудің жолдарын ұсынбақ болады.

Мерзімі: банкке байланысты, алайда кешіріктіру уақытынан, орта есеппен, 90 күн өткен соң.

Айыппұл: несие шартына байланысты. Әдетте 2500 – 5000 теңге көлеміндегі бір реттік айыппұл, оған қоса келесі айдың қарызына пайыздық үстеме. Салдары: несие тарихы бұзылады. Егер Асқар телефонын алмаса, банк жұмыс орнына немесе үйге хабарласады. Бастығы, әріптестері, тіпті, енесі оның қарызы бар екенін біліп қоюы мүмкін.

Қалай алдын алуға болады: уақытында төлеу немесе банкке хабарласып, төлемді кешіктіретінін ескерту. Банк уақытты созып, несие тарихы бұзылмайды.

Болған жағдайда: қарызды төлеу немесе уақытты созуын сұрау.

Орындай алмайтын уәде бермеңіз. Асқар «ертең» төлеуге уәде берсе, банк қызметкері оны арнаулы бағдарламаға енгізіп қояды. Егер ақша айтылған уақытта түспесе, бағдарлама Асқарды сенімсіз тұтынушылар тізіміне қосып қояды да, келесі жолы уақытты созу қиындайды. Бұл жүйе автоматты түрде жұмыс істейді, оны алдау немесе айналып өту мүмкін емес.

Абзалы, құрғақ шөппен ауыз сүртпей, нақты төлей алатын уақытыңызды айтыңыз.

Аз-аздан төлеу. Төлем уақытын созуды кейбір тұтынушылар қаржы мәселелерін шешу үшін сұраса, басқалары қарызы туралы бірнеше апта ұмытып, ештеңе істемей-ақ қоюдың әрекетін жасайды. Банк себебі бар, сенімді тұтынушылардың уақытын созып береді, алайда екіншілерге мұндай бақ бұйырмайды. Дұрысы – Асқар банкке барып, қандай да бір шешім ұсыну: «Мен мүлдем несиені өтей алмаймын» дегеннен «Мен айтына тек 5000 теңге төлей аламын» деген сенімдірек естіледі. 3-кезең

Сұрапыл кезең. Іс коллекторда.

Асқар банк өкіліне жауап бермей жүреді, осылайша «сұрапыл кезең» басталады. Банк қарызды «сенімсіз» деп танып, арнайы мамандарға жүгінеді: коллектрлік агенттікке хабарласады немесе бірден сотқа шақырады.

Мерзімі: банк саясатына байланысты. Кейде банк қарызды коллекторлық агенттікке жібереді, ал олар қарыз алушыдан барлық сомманы бірнеше айда немесе 2 – 3 жылда алуға тырысады. Кейде банк бұл кезеңді бірден өткізіп, істі сотқа жібереді.

Айыппұл: уақыт созылған әр айын үшін айыппұл қосылып отыруы мүмкін.

Салдары: қарыз қатыгез коллекторлардың қолына өтуі мүмкін, олар Асқарға телефонмен дөрекі сөйлесіп, үйіне келуі мүмкін. Алайда мұның барлығы заңға қайшы.

Қалай алдын алуға болады: қарызды төлеу немесе «жұмсақ кезеңде» несие шарттарын қайта құрылымдауды өтіну.

Болған жағдайда: банкке хабарласып, өзінің дәл қазір кімге, банкке әлде коллекторға қарыз екенін сұрау. Сонан соң қарыздың иесімен ғана сөйлесіп, қайта құрылымдауды сұрау.

Көбіне банк қарызды өзіне қалдырып, коллекторлардан тек ақшаны алып беруге жалдайды. Мұндай жағдайда коллектормен сөйлесуден пайда жоқ, себебі оның қайта құрылымдауға құқы жоқ. Ол тек қарыз ақшаны алып беруге мүдделі. Коллекторға ескертулері үшін алғыс айтып, банкке несие шартын қайта құрылымдау жөнінде хабарласыңыз.

3-кезең

Сұрапыл кезең. Іс коллекторда.

Асқар банк өкіліне жауап бермей жүреді, осылайша «сұрапыл кезең» басталады. Банк қарызды «сенімсіз» деп танып, арнайы мамандарға жүгінеді: коллектрлік агенттікке хабарласады немесе бірден сотқа шақырады.

Мерзімі: банк саясатына байланысты. Кейде банк қарызды коллекторлық агенттікке жібереді, ал олар қарыз алушыдан барлық сомманы бірнеше айда немесе 2 – 3 жылда алуға тырысады. Кейде банк бұл кезеңді бірден өткізіп, істі сотқа жібереді.

Айыппұл: уақыт созылған әр айын үшін айыппұл қосылып отыруы мүмкін.

Салдары: қарыз қатыгез коллекторлардың қолына өтуі мүмкін, олар Асқарға телефонмен дөрекі сөйлесіп, үйіне келуі мүмкін. Алайда мұның барлығы заңға қайшы.

Қалай алдын алуға болады: қарызды төлеу немесе «жұмсақ кезеңде» несие шарттарын қайта құрылымдауды өтіну.

Болған жағдайда: банкке хабарласып, өзінің дәл қазір кімге, банкке әлде коллекторға қарыз екенін сұрау. Сонан соң қарыздың иесімен ғана сөйлесіп, қайта құрылымдауды сұрау.

Көбіне банк қарызды өзіне қалдырып, коллекторлардан тек ақшаны алып беруге жалдайды. Мұндай жағдайда коллектормен сөйлесуден пайда жоқ, себебі оның қайта құрылымдауға құқы жоқ. Ол тек қарыз ақшаны алып беруге мүдделі. Коллекторға ескертулері үшін алғыс айтып, банкке несие шартын қайта құрылымдау жөнінде хабарласыңыз.

Кейбір банктер қарыздарды коллекторлар агенттігіне сатады. Мұндай жағдайда агенттік жалдамалы қызметкер емес, несиенің толыққанды иесі атанады. Мұндай жағдайда сіз банк емес, агенттік алдында борышкер боласыз. Енді қарызды қайтару уақытын солармен талқылауға тура келеді.

«Сұрапыл кезеңде» көп банктер қарызды қайта құрылымдауға келісе бермейді – мәселені бұл деңгейге жетпей жатып талқылау қажет болатынсыз. Алайда несиені кешігіп төлеуінің жұмыстан шығып кету, жарақат алу, үйі өртеніп кету секілді нақты себептері болса, Асқарда келісуге әлі де мүмкіндік бар. Алайда арызды қайта құрылымдауды сұрау үшін ол еңбек кітапшасының көшірмесін, аурухананың немесе өрт сөндіру бөлімшесінің анықтамасын банкке көрсетуі тиіс. 4-кезең

Соңғы мүмкіндік. Борышкерді сотқа жібереді

Асқар корректорларға да мән бермесе, банк істі сотқа жібереді. Асқар алдымен банктің соңғы ескертуін алады, онан соң сотқа шақыру қағазы келеді.

Соттың көбі Асқар секілділердің қатысуынсыз-ақ шешім шығарады: құжаттардың барлығы соттың алдында, сөйлесетін ештеңе жоқ. Алайда Асқар айтып беретін жағдайлар бар десе, адвокаты екеуі сотқа келуі тиіс.

Мерзім: әдетте сотқа дейінгі соңғы ескертуден кейін 1,5 мен 3 ай аралығында уақыт өтеді.

Айыппұлдар: іс сотта қаралып жатқан кезде, айыппұл қосылмайды. Соттың баж салығы – қарыздың 1–2 пайызы, алайда 7500 теңгеден аз емес: оны сотта жеңілген тарап төлейді. Адвокатты жалдау, шамамен, 50 000 теңге, алайда ол сотта міндетті емес.

Салдары: Асқар жеңіледі. Егер ол несие шартына өзі келіссе, сөзсіз жеңіледі. Сот Асқарды несие сомасын, пайыздарды, айыппұлдар мен сот салығын төлеуге міндеттейді.

Қалай алдын алуға болады: қарызды төлеп, іс сотқа кетпес бұрын банкпен барлық мәселені талқылап алу. Банк те сотқа баруға құлшынысты емес, себебі оған мәселенің тез арада шешілгені қажет.

Болған жағдайда: адвокат жалдап, сотқа қаржы санкцияларын жоюды, я қысқартуға көндіру. Мұндай жағдай кейде болады. Бұл дегеніңіз, Асқар соттан соң тек несие сомасы мен пайыздарды төлейді, ал айыппұлдар көлемі айтарлықтай қысқарады.

Сонымен қатар, Асқар жұмыс тапқаннан кейін барлық соманы бірден емес, ай сайынғы төлеммен өтейтіндей етіп қарыз төлеуге жайлы жағдай жасап беруі де мүмкін.

Сот мұндай жағдай жасап беру үшін, алдымен Асқар басынан жұмыссыздығы, жарақат алу немесе үйі өртеніп кету секілді шынында да қиын жағдай өткергенін дәлелдеу керек. Алайда мұндай көмекті сотқа бармай-ақ банк те көрсете алады, тек алдын ала ескерту қажет.

4-кезең

Соңғы мүмкіндік. Борышкерді сотқа жібереді

Асқар корректорларға да мән бермесе, банк істі сотқа жібереді. Асқар алдымен банктің соңғы ескертуін алады, онан соң сотқа шақыру қағазы келеді.

Соттың көбі Асқар секілділердің қатысуынсыз-ақ шешім шығарады: құжаттардың барлығы соттың алдында, сөйлесетін ештеңе жоқ. Алайда Асқар айтып беретін жағдайлар бар десе, адвокаты екеуі сотқа келуі тиіс.

Мерзім: әдетте сотқа дейінгі соңғы ескертуден кейін 1,5 мен 3 ай аралығында уақыт өтеді.

Айыппұлдар: іс сотта қаралып жатқан кезде, айыппұл қосылмайды. Соттың баж салығы – қарыздың 1–2 пайызы, алайда 7500 теңгеден аз емес: оны сотта жеңілген тарап төлейді. Адвокатты жалдау, шамамен, 50 000 теңге, алайда ол сотта міндетті емес.

Салдары: Асқар жеңіледі. Егер ол несие шартына өзі келіссе, сөзсіз жеңіледі. Сот Асқарды несие сомасын, пайыздарды, айыппұлдар мен сот салығын төлеуге міндеттейді.

Қалай алдын алуға болады: қарызды төлеп, іс сотқа кетпес бұрын банкпен барлық мәселені талқылап алу. Банк те сотқа баруға құлшынысты емес, себебі оған мәселенің тез арада шешілгені қажет.

Болған жағдайда: адвокат жалдап, сотқа қаржы санкцияларын жоюды, я қысқартуға көндіру. Мұндай жағдай кейде болады. Бұл дегеніңіз, Асқар соттан соң тек несие сомасы мен пайыздарды төлейді, ал айыппұлдар көлемі айтарлықтай қысқарады.

Сонымен қатар, Асқар жұмыс тапқаннан кейін барлық соманы бірден емес, ай сайынғы төлеммен өтейтіндей етіп қарыз төлеуге жайлы жағдай жасап беруі де мүмкін.

Сот мұндай жағдай жасап беру үшін, алдымен Асқар басынан жұмыссыздығы, жарақат алу немесе үйі өртеніп кету секілді шынында да қиын жағдай өткергенін дәлелдеу керек. Алайда мұндай көмекті сотқа бармай-ақ банк те көрсете алады, тек алдын ала ескерту қажет.

5-кезең

Қарыз сот орындаушыларының қолында

Асқар сотқа да келмей, жеңіліске ұшырап, сот бекіткен қарызды да уақытында қайтармады. Енді қарыз сот орындаушыларының қолына өтеді.

Мерзім: әдетте іс аясындағы әуре-сарсаң 1,5–3 ай аралығында созылады.

Айыппұл: атқарушылар жинағы – қарыздың 7 пайызы, бірақ 5000 теңгеден аз емес.

Салдары: Банк шотындағы ақшаларыңыз жоғалып кетуі мүмкін, себебі оларды қарызды жабу үшін тартып алады. Сот орындаушылары Асқардың үйіне келіп, оның мүлкін тәркілей бастайды. Тәркіленген дүние-мүлік сатылымға қойылады.

Қарыздың орнын толтыру үшін үйді ғана тартып алмайды, бірақ басқа нәрсеге келгенде жасақтан мейірімділік күтпеңіз: көлігіңізді, неке жүзігін немесе өзін асырай алмайтын Асқардың үйінде қайдан жүргені белгісіз асыл тұқымды мысықты та алып қояды.

Асқарды, тіпті, шет елге де жібермей қоюы мүмкін – қолында виза мен билет болса да әуежайда тоқтатып алады.

Сонымен бірге, сот орындаушылары оның жұмысына барып, бастығынан Асқардың жалақысын беруді талап етуі мүмкін еді. Әттең, бірақ Асқар – жұмыссыз.

Қалай алдын алуға болады: қарызды төлеуге ақша табу. Жасақты күткеннен пайда жоқ: олар барлық дүние мүлкіңізді жан-жаққа өте төмен бағада сатып жібереді.

Егер болған жағдайда: сот орындаушылары оның банктегі шоты мен дүние-мүлкін кіріскенде, Асқар ештеңе өзгерте алмайды. Сондықтан істі орынлдаушыға жеткізбей, барлық мәселені банкке қарыз кезіңізде шешіп алғаныңыз абзал. Сіз қарызды уақытылы төлегеніңіз банкке жақсы, сондықтан олар сіздің барлық мәселеңізді түсінуі мүмкін.

5-кезең

Қарыз сот орындаушыларының қолында

Асқар сотқа да келмей, жеңіліске ұшырап, сот бекіткен қарызды да уақытында қайтармады. Енді қарыз сот орындаушыларының қолына өтеді.

Мерзім: әдетте іс аясындағы әуре-сарсаң 1,5–3 ай аралығында созылады.

Айыппұл: атқарушылар жинағы – қарыздың 7 пайызы, бірақ 5000 теңгеден аз емес.

Салдары: Банк шотындағы ақшаларыңыз жоғалып кетуі мүмкін, себебі оларды қарызды жабу үшін тартып алады. Сот орындаушылары Асқардың үйіне келіп, оның мүлкін тәркілей бастайды. Тәркіленген дүние-мүлік сатылымға қойылады.

Қарыздың орнын толтыру үшін үйді ғана тартып алмайды, бірақ басқа нәрсеге келгенде жасақтан мейірімділік күтпеңіз: көлігіңізді, неке жүзігін немесе өзін асырай алмайтын Асқардың үйінде қайдан жүргені белгісіз асыл тұқымды мысықты та алып қояды.

Асқарды, тіпті, шет елге де жібермей қоюы мүмкін – қолында виза мен билет болса да әуежайда тоқтатып алады.

Сонымен бірге, сот орындаушылары оның жұмысына барып, бастығынан Асқардың жалақысын беруді талап етуі мүмкін еді. Әттең, бірақ Асқар – жұмыссыз.

Қалай алдын алуға болады: қарызды төлеуге ақша табу. Жасақты күткеннен пайда жоқ: олар барлық дүние мүлкіңізді жан-жаққа өте төмен бағада сатып жібереді.

Егер болған жағдайда: сот орындаушылары оның банктегі шоты мен дүние-мүлкін кіріскенде, Асқар ештеңе өзгерте алмайды. Сондықтан істі орынлдаушыға жеткізбей, барлық мәселені банкке қарыз кезіңізде шешіп алғаныңыз абзал. Сіз қарызды уақытылы төлегеніңіз банкке жақсы, сондықтан олар сіздің барлық мәселеңізді түсінуі мүмкін.

Есіңізге сақтаңыз, ресми банктердегі коллекторлар сот пен сот орындаушылары секілді қорқынышты емес. Коллектор ашуланып, дөрекі сөйлеуі мүмкін, алайда ол сізге ешқандай зиян келтіре алмайды. Ал сот орындаушысы бетіңізге жымия күліп, барлық дүние-мүлкіңізді тартып алуы мүмкін. Сондықтан істі ушықтармаңыз.

Қорытынды: Алдымен банк сізге төлемді кешіктергеніңізді ескертеді. Банкке қарыз кезіңізде несие тарихы бұзылғанымен, қорқатын дәнеңе жоқ. Егер қарыз агенттікте болса, нақтылап алыңыз – сіз агенттікке қарызсыз ба, әлде банкке ме? Егер сізге сот орындаушысы келсе – game over, Valar Morghulis.Аян ҚАЛМҰРАТ, "7"

Похожие материалы