Кез келген шартқа, оның ішінде банктік қарыз шартына қол қоя отырып, тұтынушы оның барлық талаптарымен автоматты түрде келісетінін аксиома ретінде қабылдау қажет. Алайда, азаматтардың барлығы бірдей шартқа қол қойған кезде оның мәнін түсініп алмайды, содан кейін міндеттемелерді орындауда күтпеген қиындықтарға тап болып жатады. Fingramota.kz кредиттік шартқа қол қою кезінде не нәрсеге назар аудару керектігін еске салады.

Екінші жыл қатарынан қаржы реттеушісіне келіп түскен өтініштердің жалпы санының жартысынан көбі – 60-тан 70%-ға дейін банк секторына тиесілі болып отыр.

Халықтың ҚР Қаржы нарығын реттеу және дамыту агенттігіне өтініштерін қарауды талдау нәтижелері бойынша қаржылық қызметтерді тұтынушылардың барлығы өз міндеттемелерін түсіне отырып және өз жауапкершілігін сезіне отырып, банк қарызы шартының талаптарын мұқият зерделемейтіні туралы қорытынды шығаруға болады.

Әрдайым шарттың талаптарын мұқият зерделеңіз

Қаржылық қызметтерді тұтынушылардың құқықтарын қорғау жүйесі үнемі дамып келеді. Агенттік жұмыс істеген екі жыл ішінде қаржылық қызметтерді тұтынушылардың құқықтарын қорғауды күшейтуге бағытталған бірқатар заңнамалық түзетулер қабылданды. Соңғы жылдары 50-ден астам осындай түзетулер болды.

Атап айтқанда, тұтынушылардың зерттелуін арттыру мақсатында форматы барлық банктер үшін бірдей титулдық парақтың банктік қарыз шартына қосымшаны көздейтін норма енгізілді.

Жадынамада қарыз алушыға оларды басқа банктердің ұқсас ұсыныстарымен салыстыруға мүмкіндік бере отырып, қарыз шарттары туралы, сондай-ақ қарыз алушының жауапкершілігі туралы толық ақпарат қамтылған. Банктік қарыз шартына сондай-ақ форматы барлық банктер үшін бірдей және қарыз туралы негізгі ақпаратты қамтитын титулдық парақ қоса беріледі. Шарттың мәтіні титулдық парақтан кейін жазылған. Осылайша, қарыз алушы ресімдеуге шешім қабылдаған кредиттің негізгі талаптары туралы толық ақпаратты банктік қарыз шартын жасамас бұрын алуы керек.

Фото: Fingramota.kz

Қарыз алушыларға арналған жадынамада мыналар қамтылуға тиіс:

1. қарыз сомасы мен валютасы;

2. қарыз мерзімі;

3. төлемдер саны;

4. сыйақы мөлшерлемесінің түрі (тіркелген немесе өзгермелі), жылдық пайызбен не тіркелген сомамен сыйақы мөлшерлемесінің мөлшері;

5. дұрыс, жылдық, тиімді, салыстырмалы есептеудегі сыйақы мөлшерлемесінің мөлшері;

6. қарыз беруге және оған қызмет көрсетуге байланысты комиссиялардың және өзге де төлемдердің атауы мен мөлшері;

7. өтелуге тиіс жалпы сома;

8. сыйақының жиынтық сомасы;

9. негізгі борышты және сыйақыны уақтылы өтемегені үшін айыпақының (айыппұлдың, өсімпұлдың) мөлшері;

10. банктік қарыз шартының талаптарына сәйкес айыппұлдардың, өсімпұлдардың өзге де түрлері (оның ішінде қарызды мақсатсыз пайдаланғаны, сақтандыру шарттарын уақтылы ресімдемегені үшін және т.б.);

11. сақтандыру шартын жасау қажеттілігі және оны ұзарту мерзімі;

12. банктің байланыс деректері (телефон нөмірлері, электрондық пошта мекенжайы, банк сайтының мекенжайы).

Жадынамада көрсетілген қарыз беру талаптары болжамды болып табылады. Олардың мақсаты – клиент таңдаған банктің қарыз талаптарын басқа банктердің қарыз талаптарымен таныстыру және салыстыру. Түпкілікті талаптар шартта көрсетіледі. Сондықтан, осы маңызды құжатқа қол қоймас бұрын, оны тағы бір рет мұқият зерделеу керек.

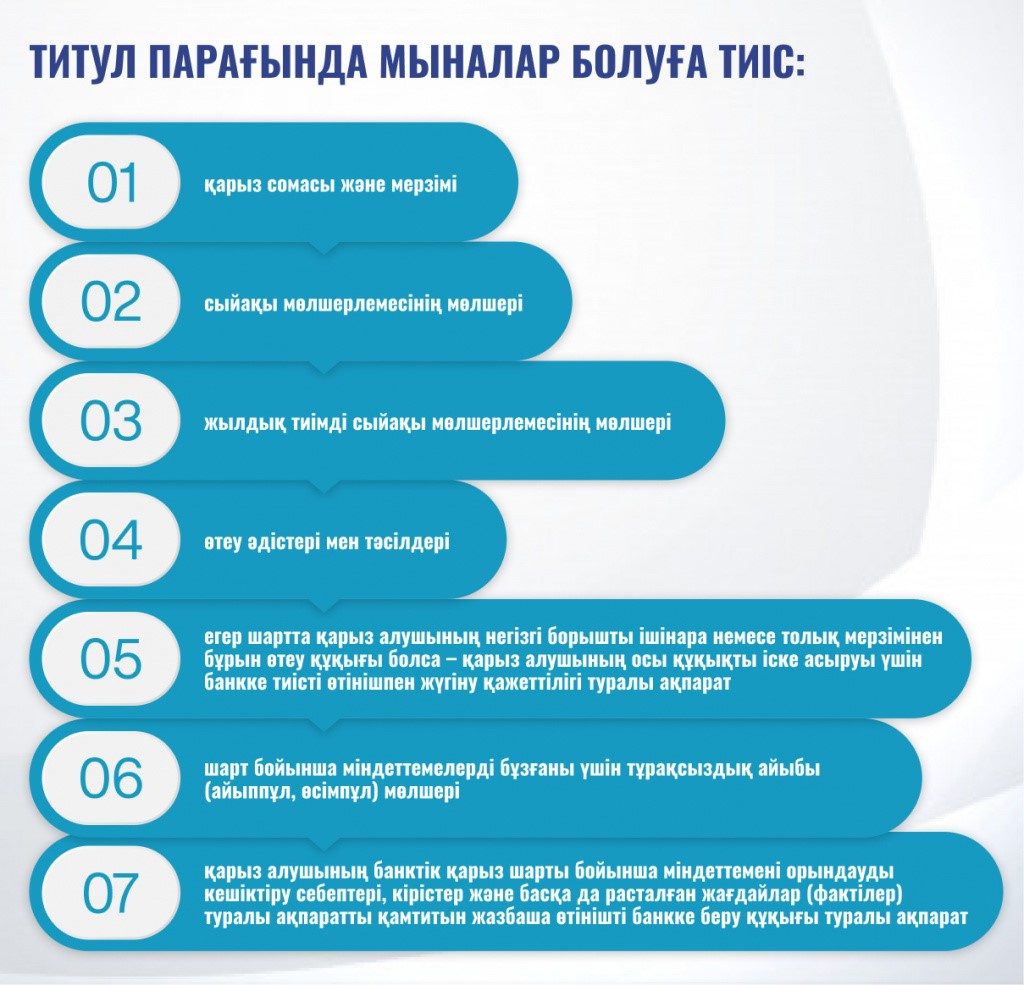

Титул парағында мыналар қамтылуға тиіс:

- қарыз сомасы мен мерзімі;

- сыйақы мөлшерлемесінің мөлшері;

- жылдық тиімді сыйақы мөлшерлемесінің мөлшері;

- өтеу әдісі мен тәсілі;

- шартта қарыз алушының негізгі борышты ішінара немесе толық мерзімінен бұрын өтеу құқығы болған кезде - осы құқықты іске асыру үшін қарыз алушының банкке тиісті өтінішпен жүгіну қажеттігі туралы ақпарат;

- шарт бойынша міндеттемелерді бұзғаны үшін айыпақы (айыппұл, өсімпұл) мөлшері;

- қарыз алушының банкке банктік қарыз шарты бойынша міндеттемені орындау мерзімін кешіктірудің туындау себептері, кірістері және басқа да расталған мән-жайлар (фактілер) туралы мәліметтерді қамтитын жазбаша өтініш беру құқығы туралы ақпарат.

Сондай-ақ, шарт алдындағы жұмысты күшейту үшін, банктік шарттар талаптарының ашықтығын арттыру мақсатында банктік қарыз шарты жасалғанға дейін қарыз алушыға берілетін жадынаманың жаңа нысаны белгіленді.

Мерзімі өткен кредитке енді пайыздар есептелмейді

2021 жылы қаржылық қызметтерді тұтынушылардың құқықтарын қорғау мақсатында банктерге барлық ипотекалық қарыздар бойынша міндеттемелердің мерзімі 180 күн өткен соң сыйақы, айыпақы (айыппұлдар, өсімпұлдар), комиссиялар мен өзге де төлемдер төлеуді талап етуге тыйым салу түрінде борыштық жүктеменің өсуін шектеу бойынша жаңа шаралар енгізілді. Бұған дейін ипотекалық тұрғын үй қарыздары бойынша ғана тыйым салынған болатын. Осы өзгерістердің барлығы «Қазақстан Республикасының кейбір заңнамалық актілеріне Қазақстан Республикасында банктік, микроқаржылық және коллекторлық қызметті реттеу мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы» ҚР Заңына қол қою арқылы мүмкін болды. Қосымша, капиталдандыру есебінен қарыз алушының мерзімі өткен берешегінің өсуін шектеу шарасы ретінде, осы заңда сыйақының, айыпақының (айыппұлдардың, өсімпұлдардың), комиссиялардың және өзге де төлемдердің мерзімі өткен және өтелмеген сомасына сыйақы есептеу бойынша тыйым салу белгіленді.

Міндеттемелерді орындау қажет

Банктік кредит ала отырып, қарыз алушы белгілі бір қаржылық міндеттемелерді өзіне алады. Көбінесе шартта банктің сіздің банктік шоттарыңыздағы немесе қайта түскен қаражатты даусыз тәртіппен өндіріп алу құқығы туралы көрсетіледі. Банк борыш сомасын өндіріп алу туралы сотқа талап-арыз бере алады, соттан тыс немесе сот тәртібімен өндіріп алуды кепілге қоя алады, берешекті сотқа дейінгі өндіріп алуға және коллекторлық агенттікке реттеуге бере алады. Сондай-ақ банктік қарыз шарты бойынша құқықты (талапты) үшінші тұлғаға беруі немесе қолданыстағы заңнамаға сәйкес басқа да шаралар қолдануы мүмкін.

Есіңізде болсын, кешіктірулер туралы ақпарат несие тарихында көрініс табады. Ал қарыз алушы адал адамдар қатарынан проблемалық санатқа ауыса алады, бұл болашақта жаңа қарыздарды рәсімдеу кезінде әртүрлі салдарға әкеледі.

Кредиттік сұрақтарға жауапкершілікпен қараңыз, банктік қарыз шартына қол қоймас бұрын мұқият оқып шығыңыз және менеджерге барлық сұрақтар қоюдан қысылмаңыз.

Похожие материалы