Алматы. 3 мая. 7kun.kz - В феврале S&P присвоило банку кредитные рейтинги на уровне «B-/B», прогноз «Стабильный», передает afk.kz.

Текущие показатели АО «AsiaCredit Bank» (1Q18):

Активы: 163,9 млрд тенге (+2,0 млрд тенге; +1,2%)

Обязательства: 138,5 млрд тенге (+1,8 млрд тенге; +1,3%)

Капитал: 25,3 млрд тенге (+0,2 млрд тенге; +0,6%)

Прибыль: 0,2 млрд тенге (-1,4 млрд тенге; -90,0%)

У банка происходит значительное снижение проблемных займов и умеренный рост провизий. Кредиты с просрочкой платежей за три месяца снизились до 13,53% от ссудного портфеля против 29,81% на начало года. В то же время кредиты с просрочкой платежей свыше 90 дней составляют 7,36% ссудного портфеля (7,60% на начало года). Тем временем провизии, сформированные по ссудному портфелю, увеличились с начала года на 1,5% до 6,0 млрд тенге. Следует отметить, что 99% ссудного портфеля банка обеспечено активами.

Ссудный портфель банка вырос до 100,3 млрд тенге (+1,0 млрд тенге). При этом 81% ссудного портфеля приходится на займы корпоративным клиентам и МСБ (+1,8 млрд тенге), в то время как оставшиеся 19% на розничные цели физических лиц (-0,8 млрд тенге). Анализ ссудного портфеля по отраслям экономики выглядит следующим образом: торговля - 29,7 млрд тенге, физические лица – 20,1 млрд тенге, строительство - 13,0 млрд тенге, услуги – 10,1 млрд тенге, промышленное производство – 9,3 млрд тенге и прочие – 24,1 млрд тенге. Банк также нарастил портфель ссуд, выданных по соглашениям репо, на 9,0% до 11,3 млрд тенге.

Снижение прибыли банка в основном обусловлено «высокой базой» аналогичного периода прошлого года, а именно наличием прибыли от финансовых активов для продажи. По итогам первого квартала 2017 года года банк зафиксировал прибыль по операциям в отношении финансовых активов, предназначенных для продажи, на 951,5 млн тенге. Вероятно, это связано с тем, что в первом квартале 2017 года банк существенно сократил позицию по нотам НБРК и корпоративным акциям, зафиксировав соответствующий доход. Отдельно стоит упомянуть убыток на 137 млн тенге по чистой позиции между убытками с производными финансовыми инструментами (1,6 млрд тенге) и прибылью по операциям с иностранной валютой (1,4 млрд тенге), что скорее всего связано с особенностью учёта сделок. Позиция по ПФИ на дату отчетности составила 440,2 млн тенге. Чистый процентный доход банка в отчетном периоде снизился на 11%, составив 1,3 млрд тенге.

Увеличение обязательств происходило преимущественно на фоне роста ссуд, полученных по соглашениям репо – с 1,0 млрд тенге до 8,5 млрд тенге (репо под залог государственных ценных бумаг). В то же время текущие счета и депозиты клиентов сократились на 6,4% до 85,3 млрд тенге (61,6% всех обязательств). Основное уменьшение приходится на текущие счета и депозиты корпоративных клиентов (-5,5 млрд тенге).

Увеличение капитала связано с сокращением дефицита переоценки финансовых активов для продажи (-154,2 млн тенге) и незначительным ростом резерва нераспределенной прибыли (+8,1 млн тенге). При этом акционерный капитал банка не изменился и составляет 16,9 млрд тенге. Согласно данным KASE (на 01.04.2018), единственным крупным акционером банка является Сұлтан Н.С. (99,91%).

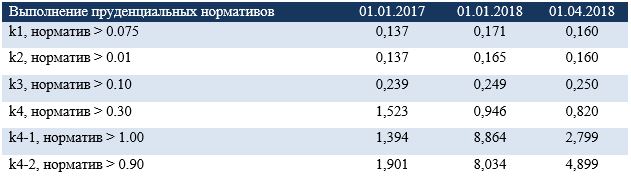

По состоянию на начало апреля 2018 года АзияКредит Банк выполняет все установленные требования НБРК в отношении пруденциальных нормативов.

8 февраля 2018 года S&P присвоило банку долгосрочный и краткосрочный кредитные рейтинги на уровне «B-/B» и рейтинг по национальной шкале на уровне «kzBB-», прогноз – «Стабильный». Аналитики S&P отмечают, что рейтинги AsiaCredit Bank отражают его небольшую рыночную долю и ограниченную конкурентную позицию в сравнении с более крупными банками страны. В то же время прогноз «Стабильный» по рейтингам банка отражает ожидания того, что AsiaCredit Bank сможет продемонстрировать умеренный рост активов, поддерживая текущее качество кредитного портфеля и уровень капитализации в ближайшие 12-18 месяцев. При этом Fitch (06.04) понизило рейтинги банка до уровня «ССС» (прогноз «Стабильный») и отозвало рейтинги по коммерческим причинам.

Анализ проводился на основании промежуточной неаудированной, либо аудированной отчётности компании/эмитента, а также прочей информации, размещаемой в открытом доступе на ресурсах KASE, ДФО и НБРК. Указанная информация не является инвестиционной рекомендацией и выражает субъективное мнение Аналитического центра АФК.

Похожие материалы