Алматы. 5 января. 7kun.kz - Текущие ставки по основным банковским продуктам: депозитам и кредитам представляет afk.kz.

По последним актуальным данным НБРК (на 01.12.17), средневзвешенная ставка по привлеченным депозитам физических лиц составила 10,3% годовых в тенге и 2,1% годовых в иностранной валюте (11,5% и 2,1% месяцем ранее). Таким образом, за 11 месяцев 2017 года доходность тенговых вкладов снизилась на 1,7%, а долларовых - на 0,4%. В то же время, уровень долларизации депозитов за 11 месяцев 2017 года снизился с 54,4% до 48,6% (49,4% в октябре). В ноябре снижение депозитной базы замедлилось: минус 382,6 млрд тенге до 17,66 трлн тенге за 11 месяцев (в октябре снижение составило 645,0 млрд тенге). При этом депозиты в национальной валюте уменьшились на 0,6% до 9,07 трлн тенге, тогда как депозиты в иностранной валюте сократились на 3,7% до 8,60 трлн тенге.

В понедельник, 15 января, пройдет первое в 2018 году заседание НБРК по базовой ставке. Ранее, 27 ноября НБРК объявил о сохранении базовой ставки на уровне 10,25% с коридором +/-1%. Данное решение было принято на фоне максимального за год роста индекса потребительских цен в октябре (на 1,2% м/м) и роста инфляционных ожиданий. Отмечаем, инфляция в стране в 2017 году удержалась в рамках заданного НБРК коридора 6-8% и составила 7,1%. НБРК ожидает, что в 2018 году уровень годовой инфляции будет складываться в новом целевом коридоре - 5−7%. В то же время опрошенные АФК эксперты в отношении базовой ставки на следующем заседании стали более неопределенными: оценки поровну распределились между 10,00% и 10,25%. При этом к концу 2018 года базовая ставка ожидается вблизи 9,00% при инфляции в 6,2%.

В интервью Forbes.kz председатель Казахстанского фонда гарантирования депозитов (КФГД) Б. Когулов подчеркнул, что максимальные ставки по депозитам не всегда являются показателем лучшего продукта и зачастую могут представлять риск для вкладчика. Выбирая депозит, глава КФГД призвал вкладчиков также смотреть на финансовое состояние банка, которое доступно на новом депозитном портале фонда. Вместе с тем, КФГД также отрабатывается подготовка обзора по депозитному рынку – индекс депозитной активности. На данный момент проходят финальные обсуждения с НБРК, после чего КФГД сообщит какие показатели будут отражены в индексе и какие внутренние показатели будут влиять на него. Отмечаем, что в соответствии с изменениями, вступившими в силу 01 декабря 2017 года, максимальные рекомендуемые ставки вознаграждения КФГД составляют 14% в тенге и 1% в иностранной валюте.

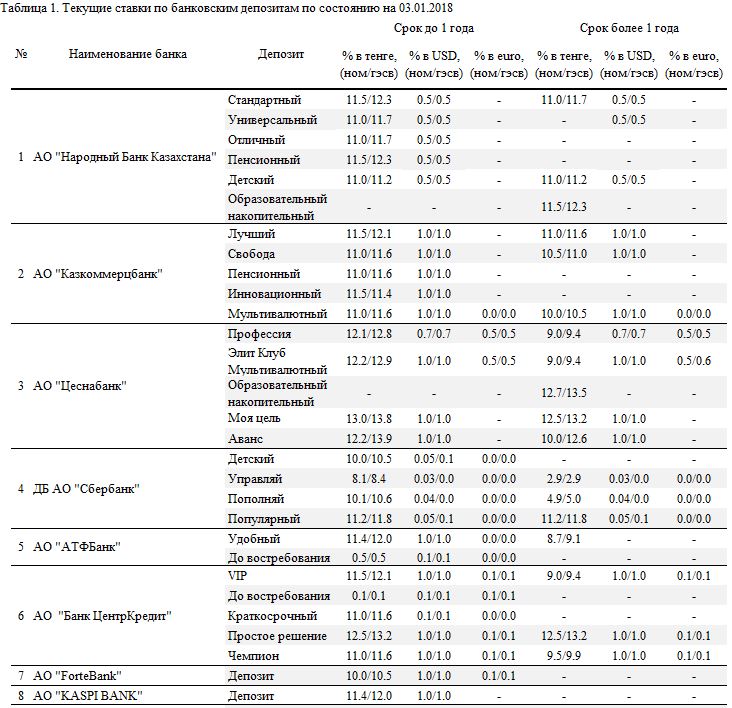

Ценовые предложения банков в декабре по депозитам как в национальной валюте, так и в иностранной по большей части продолжили соответствующее снижение.

- Народный Банк снизил доходность всех долларовых депозитов до 0,5% годовых (ранее 1,0%);

- Цеснабанк больше не предлагает доходность по валютным депозитам в размере 1,4-1,5% годовых. Вознаграждение по валютным вкладам теперь составляет 0,7-1,0% годовых. Отмечаем, вкладчикам банка теперь также доступен новый депозитный продукт - «Аванс», не предусматривающий частичного снятия, пополнения и пролонгации депозита;

- Сбербанк также расширил свою депозитную базу новым продуктом – «Популярный Сбербанк России», без дополнительных взносов, частичного снятия и максимальным сроком вклада до 15 месяцев. При этом минимальная сумма вклада в тенге составляет от 200,0 тыс тенге, а в долларах США от 600 долларов;

- АТФБанк снизил доходность вкладов в тенге до одного года с 13,2% до 11,4% годовых, долларовую с 1,5% до 1,0% годовых. При этом процентная ставка по тенговым депозитам со сроком до трех лет была сокращена на 0,3% до 8,7% годовых (ГЭСВ 9,1%);

- Bank RBK повысил вознаграждения по тенговым вкладам Depositum и Dream до 13,2% и 14,0%, соответственно (ранее - 10,0% и 13,0%). Одновременно, банк снизил доходность по валютным вкладам вышеуказанных депозитов до 1,0% годовых с 1,5% годовых;

- Qazaq Banki вместо депозитного продукта «Кең дала» предоставил новый продукт «Bolashaq» с доходностью в 13,2% годовых (ГЭСВ 14,0%) и сроком вклада до пяти лет. При этом указанный вклад предусматривает дополнительные взносы, но не допускает частичные изъятия со вклада;

- Альфа-Банк повысил доходность годовых долларовых вкладов до 1,2% с 0,9% ранее. Отмечаем, вкладчикам банка доступен только один депозитный продукт – «Альфа-Максимум», тогда как большинство банков предлагает от двух и более депозитных продуктов;

- Банк ВТБ (Казахстан) снизил тенговую доходность вклада «Накопительный» до 7,0% со сроком размещения вклада 12 месяцев (ранее 8,0%), и до 6,0% со сроком размещения 36 месяцев (7,0%);

- AsiaCredit Bank и Банк Астаны снизили долларовые вознаграждения с 1,5% годовых до 1,0% годовых;

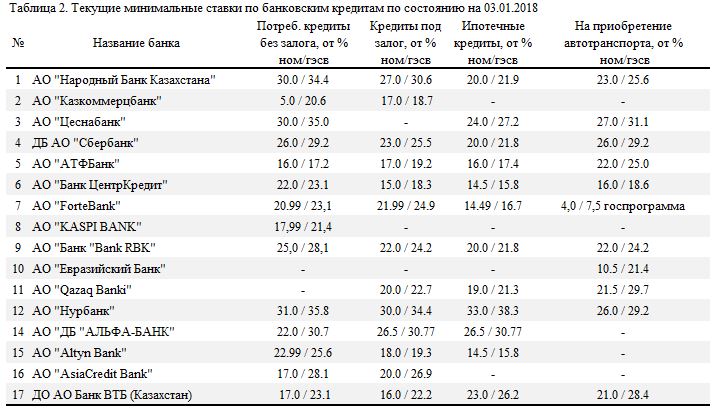

Средневзвешенная ставка вознаграждения банков по выданным кредитам в тенге физическим лицам за январь-ноябрь 2017 года увеличилась с 18,4% до 18,9% (уменьшились на 0,3% за ноябрь). Годовая инфляция за данный период снизилась на 0,8% до 7,3%, в то время как базовая ставка НБРК была снижена на 1,75% до 10,25%. Отмечаем, ссудный портфель БВУ страны в ноябре снизился на 163,8 млрд тенге против уменьшения на 81,4 млрд тенге в октябре (снижение за январь-ноябрь составило 1,85 трлн тенге (-11,9%) до 11,66 трлн тенге).

Текущие ставки по банковским кредитам в большинстве своем остались на прежнем уровне, за исключением ККБ и Альфа-Банк:

- беззалоговые потребительские кредиты от ККБ теперь стоят заемщикам от 5,0% годовых (ГЭСВ от 20,6%). При этом заемщикам также придется оплатить комиссию за организацию кредита в размере 7%. Ранее данный кредитный продукт с условием кредитования без комиссий был доступен от 15,0% годовых (ГЭСВ от 24,6%);

- кредиты под залог от Казкоммерцбанка теперь стоят от 17,0% годовых (ГЭСВ от 18,7%) против 19,0% годовых месяцем ранее (ГЭСВ от 21,06%);

- потребительские кредиты без залога от Альфа-Банк подешевели до 22,0% годовых (ГЭСВ от 30,7%), тогда как ранее они были доступны от 24,5% годовых (ГЭСВ от 27,2%).

В текущих условиях, когда долгосрочное фондирование в тенге все еще ограниченно, а платежеспособность некоторых заемщиков остается неудовлетворительной, банковское кредитование в стране поддерживается в том числе за счет действующих государственных программ финансирования. В этой связи обращаем ваше внимание на ставки кредитования по некоторым государственным программам.

Примечание: Данные по ставкам были взяты с официальных ресурсов представленных банков. Для получения более детальной информации по продуктам следует обращаться в указанные банки.

Похожие материалы