Алматы. 5 февраля. 7kun.kz - Afk.kz о текущих ставках по основным банковским продуктам: депозитам и кредитам. По последним актуальным данным НБРК (на 01.01.18), средневзвешенная ставка по привлеченным депозитам физических лиц составила 10,5% годовых в тенге и 2,1% годовых в иностранной валюте (10,3% и 2,1% месяцем ранее). Таким образом, за 2017 год ставки по тенговым вкладам снизились на 1,5%, а долларовым - на 0,5%. В то же время уровень долларизации депозитов за 2017 год снизился с 54,5% до 47,7% (48,4% в ноябре). В декабре снижение депозитной базы замедлилось: минус 99,4 млрд тенге до 17,5 трлн тенге (снижение за год на 3,0% или 540,1 млрд тенге). Депозиты в национальной валюте в декабре увеличились на 0,9% до 9,2 трлн тенге, тогда как депозиты в иностранной валюте сократились на 2,1% до 8,3 трлн тенге.

15 января НБРК объявил о достаточно ощутимом снижении базовой процентной ставки НБРК до уровня 9,75% с коридором +/-1%. Регулятор отмечает, что решение по снижению базовой ставки обусловлено более низким фактическим уровнем инфляции по итогам 2017 года по сравнению с прогнозной траекторией, оценками по дальнейшему замедлению инфляционных процессов, сохраняющимся слабым восстановлением внутреннего спроса, а также благоприятными тенденциями на внешних рынках. Снижение базовой ставки путём трансмиссионного механизма воздействует на все процентные ставки, включая вознаграждения по вкладам населения. Данное снижение уже привело к падению доходности на денежном рынке страны вблизи нижней границы базовой ставки (SWAP 8,70%, TONIA 8,75%), а доходность недельных нот НБРК снизилась до 8,85% годовых. Мы ожидаем, что наблюдаемая ранее медленная динамика снижения процентной ставки по депозитам немного ускорится в первом квартале года, а дальнейшая динамика будет зависеть от условий проводимой регулятором ДКП и политики конкретных финансовых институтов. Следующее заседание по базовой ставке НБРК пройдет 05 марта 2018 года. Опрошенные АФК эксперты настроены консервативно-большинство участников не ожидает изменения базовой ставки на заседании в марте.

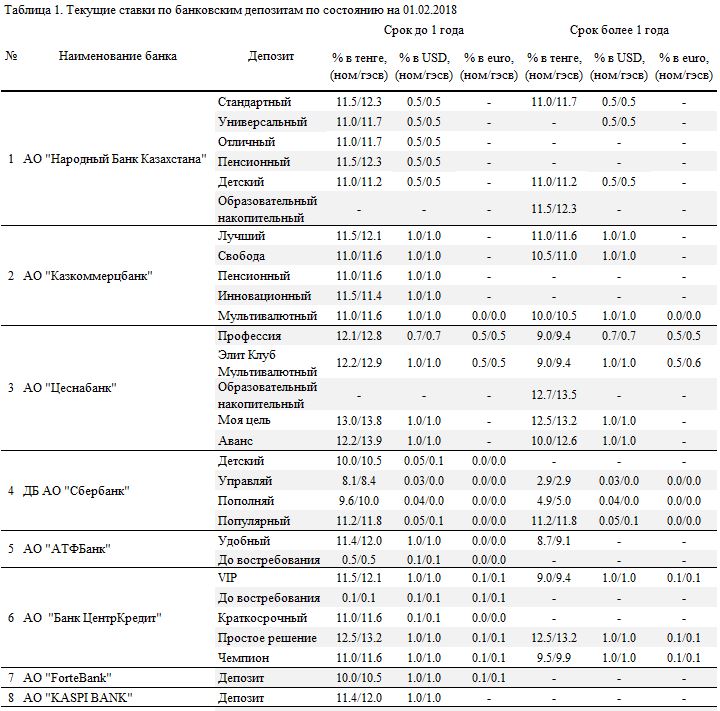

Ценовые предложения банков в январе по депозитам как в национальной валюте, так и в иностранной по большей части остались на прежнем уровне, за исключением ДБ Сбербанк, Bank RBK и ДО Банк ВТБ. При этом отмечаем, диапазон разницы ставок по номинальным вознаграждениям вкладов до одного года увеличился. Минимальную доходность предлагает ДО Банк ВТБ в рамках вклада «Накопительный» - 6,0% годовых, а максимальную в размере 13,2% сразу три банка - AsiaCredit Bank, Нурбанк и Qazaq Banki.

- В январе Сбербанк снизил ставки по тенговому вкладу «Пополняй» с 10,1% до 9,6% годовых;

- Bank RBK снизил ставки сразу трех тенговых депозитных продуктов. Процентная ставка вклада «Safe» со сроком до одного года снизилась с 14,0% до 12,5% годовых, а со сроком более одного года уменьшилась с 13,0% до 11,0% годовых. В то же время процентные ставки по вкладам «Depositum» и «Dream» со сроком более одного года снизились на 3% до 10,0% и 11,0% годовых, соответственно. Указанные вклады теперь также доступны для размещения со сроком до одного года, при этом ставки будут составлять 12,0% и 12,5% годовых, соответственно;

- Банк ВТБ Казахстан снизил ставки по депозитам «Сберегательный» и «Накопительный» со сроком размещения до одного года. Вознаграждение по указанным вкладам теперь составляет 6,0-7,0% годовых, являясь минимальным по системе. Отмечаем, c конца прошлого года клиентам банка доступны только вклады в национальной валюте.

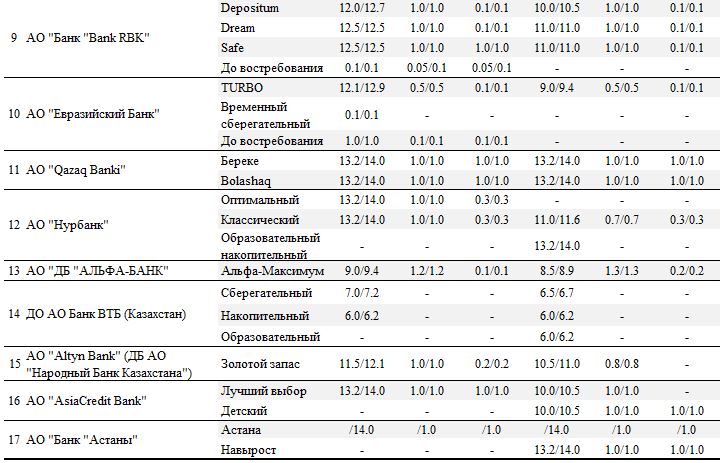

Средневзвешенная ставка вознаграждения банков по выданным кредитам в тенге физическим лицам за 2017 год увеличилась с 18,4% до 19,2% (увеличились на 0,3% за декабрь), в то время как годовая инфляция за данный период снизилась на 1,4% до 7,1%. В 2017 году было выдано кредитов на сумму 10,8 трлн тенге, что на 10% (986,2 млрд тенге) больше, чем за 2016 год. При этом в декабре было выдано 1,2 трлн тенге против 1,0 трлн тенге в ноябре (+18,4%). Декабрьский показатель выдачи ссуд является максимальным за последние три года.

Текущие ставки по банковским кредитам в большинстве своем остались на прежнем уровне, за исключением следующим финансовых учреждений - АТФБанк и ДО Банк ВТБ Казахстан:

- ссуды на приобретение автотранспорта от АТФБанка подешевели с 22,0% до 16,0% годовых в рамках установленной в конце прошлого года акции, которая продлится до конца июня 2018 года;

- беззалоговые потребительские кредиты от Банка ВТБ теперь стоят заемщикам от 19,0% годовых против 17,0% годовых месяцем ранее. Вместе с тем, ипотечные займы банка подешевели сразу на 5,0% до 17,0% годовых;

- Казкоммерцбанк с января месяца возобновил выдачу жилищных займов. Клиентам банка ипотека от ККБ доступна от 15,0% годовых.

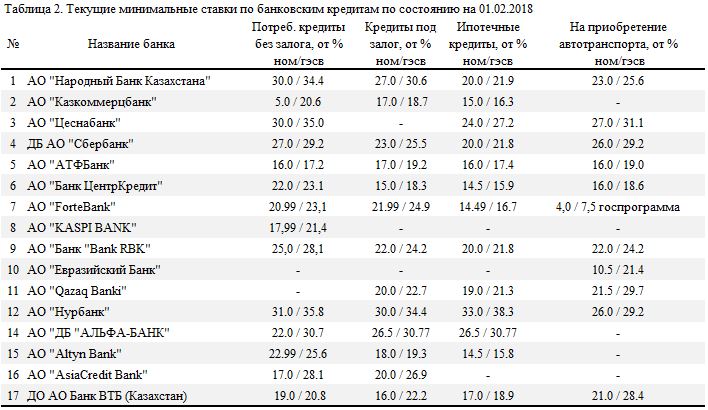

В текущих условиях, когда долгосрочное фондирование в тенге все еще ограниченно, а платежеспособность некоторых заемщиков остается неудовлетворительной, банковское кредитование в стране поддерживается в том числе за счет действующих государственных программ финансирования. В этой связи обращаем ваше внимание на ставки кредитования по некоторым государственным программам.

Примечание: Данные по ставкам были взяты с официальных ресурсов представленных банков. Для получения более детальной информации по продуктам следует обращаться в указанные банки.

Похожие материалы