Зейнетке шығуға жеткілікті жинақ сомасының көлемі елдің зейнетақы жүйесіне байланысты. Бұл зерттеудің өзегі – әлем халқының қартаю жағдайындағы жинақ пен зейнетақы жүйесі арасындағы өзара байланысты зерттеу. Зерттеуге 80 елдің деректері алынып отыр, бұл сол елдер халқының қартаюы және олардың зейнетақы жүйелерінің құрылымын ескере отырып, алдағы 30 жыл ішінде елдердегі қоғамдық (мемлекеттік) және жеке жинақтарды болжау үшін жасалған.

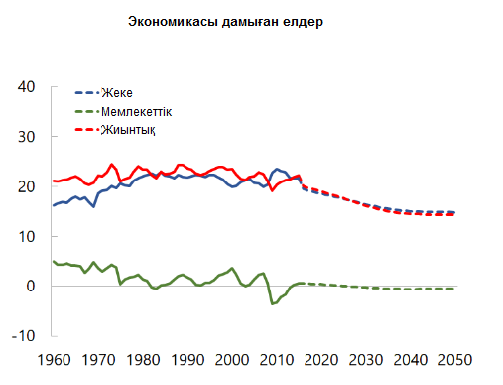

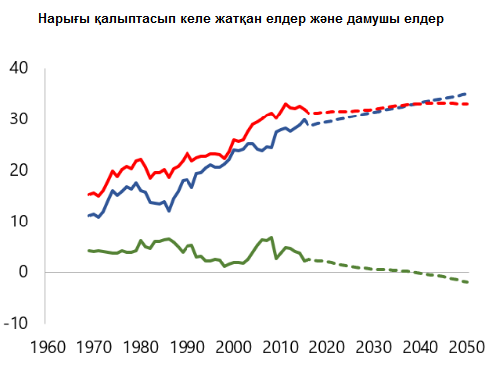

Ұлттық жинақтардың динамикасы жеке жинақтар саласындағы тенденциялар арқылы анықталады. Саясат өзгермеген жағдайда халықтың қартаюы 2050 жылға қарай мемлекеттің зейнетақы шығындарының жалпы ішкі өнімнің (ЖІӨ) екі проценттік пунктінен аздап көбеюіне алып келеді. Бірақ үй шаруашылықтарының жеке жинақтарының қосалқы өзгерістері түрлі елдерде әрқалай, үй шаруашылығы жинақтарының көлемін анықтайтын негізгі факторлардың бірі зейнетақы жүйесінің сипаттамасы болып саналады. Директивтік органдар жинақ нормаларындағы осы өзгерістер неден болғанын түсінуі керек, өйткені жинақтар құлдыраудан сақтану формаларының бірі бола алады; бұдан бөлек инвестицияларды қаржыландыру есебінен олар ұзақ мерзімді келешекте экономикалық өсімді ынталандырады.

Қарияларда – тәжірибе, жастарда – албырттық

Сіз карьера жолына енді түскен миллениалдар ұрпағының өкілі болыңыз, 40 жастағы мұғалім, автомобиль құрастырушы немесе өзін жұмыспен қамтушы болыңыз – түбінде зейнеткерлікке шығатын уақыт келеді.

Сізді қомақты мемлекеттік зейнетақы күтіп тұруы мүмкін, әлде мемлекеттік зейнетақысының деңгейі мардымсыз елде тұруыңыз мүмкін. Сіздің зейнетақыңыз бұрынғы еңбекақыңызға қарай бекітілуі мүмкін немесе Құрама Штаттардағы секілді 401(K) зейнетақы жинақтарының арнайы шоты түрінде болуы мүмкін. Зейнетке шығуды жоспарлаған кезде, өзіңіздің басқа банк шоттарыңыздағы жинақтарыңызды, мүмкін, инвестициялық портфеліңізді есепке аласыз.

Жалпы жинаққа қатысты амалдар өмір бойына өзгеріп отырады: жастар кредит алады, өнімді еңбекке қабілетті жастағы адамдар болашаққа жинақ жасайды, ал қариялар өз жинағын зейнетке шыққаннан кейін жаратады. Халқы қартайып бара жатқан елдерде есейген жастағы адамдар көбірек, жинақ деңгейі де төмендеу болуы мүмкін. Сонымен қатар өмір ұзақтығын көбейту, адамдарға еңбектенген кезеңінде зейнетақыға көбірек жинауға тура келетінін білдіреді.

Халықтың кәрі бөлігінің үлесі әр елде әрқалай, бұл жинақ нормаларына да әсер етеді. Қариясы көп елдерде жинақ нормасы халқы жас елдермен салыстырғанда әдетте төмен.

Жинақ түрі маңызға ие

Зерттеу жеке жинақ динамикасы ұлттық жинақ сипаттамасындағы өзгерістерді анықтайтынын көрсетіп отыр. Жалпы қалыптастысып келе жатқан нарығы бар, кірісі төмен елдерде халықтың салыстырмалы түрде орта жастағылары жеке жинақ деңгейінің артуына әкеледі. Экономикасы дамыған, халқы қартайып келе жатқан елдерде, керісінше, жеке жинақ нормалары күрт төмендейді деп күтілуде. Осы зерттеу қалыптасып келе жатқан нарығы бар елдерде және үкіметі зейнетақы реформасын әлі жүргізбеген кірісі төмен елдерде мемлекеттің зейнетақы шығындары арта беретінін растап отыр.

Жинақтардың елеулі қайшылығы

Жеке жинақ мемлекеттік жинақтың динамикасын анықтайды. Экономикасы дамыған елдерде жинақ нормасы 2050 жылға қарай күрт төмендейді, ал нарығы қалыптасып келе жатқан елдерде және дамушы елдерде ол тұрақты болады.(орташа, ЖІӨ процентімен)

Осы жиынтық көрсеткіштердің артында зейнетақы жүйелерінің әртүрлі құрылымдарының салдарынан елдер арасындағы елеулі айырмашылықтар жасырулы тұр. Мемлекеттік зейнетақының жомарттығы мен зейнетақы жинақтарының мақсатты шоттарының болуы немесе болмауы анағұрлым маңызды сипаттама болып саналады.

Түрлі тең жағдайлар болған кезде жомарт мемлекеттік зейнетақы мемлекеттік жинақты да (зейнетақы шығындарын арттыру арқылы), жинаққа ынтаны төмендету есебінен жеке жинақты да азайтады, өйткені зейнеткер жеке жинақтарына азырақ үміт артатын болады. Бұған қоса төмен мемлекеттік зейнетақы жеке жинақтың деңгейін арттыруы мүмкін, өйткені олар негізінен жеке қаражаттан қаржыландырылатын зейнетақыға көбірек үміттенуге итермелейді.

Мысалы, Ресей мен Австралия халқы қартайып бара жатқан елдер қатарына жатады, олар зейнетақы жинақтарының мақсатты шоттары жүйесін қолданады. Бірақ Австралияда зейнетақы ұлттық кіріс деңгейімен салыстырғанда деңгейі төмендеу деп саналады. Нәтижесінде Австралияда жинақ нормасы Ресеймен салыстырғанда біршама жылдамырақ өседі деп болжануда.

Зейнетақыға арналған жинақты АҚШ-тағы дербес зейнетақы шоты (ДЗШ) секілді зейнетақы жинақтарының мақсатты шоттары көмегімен жеңілдету - жеке жинақты көбейтуге көмектеседі. Осындай шоты бар елдерде жеке жинақ нормасы, болжам бойынша, бұндай шоттары жоқ елдермен салыстырғанда - арта түспек.

Директивтік органдар не істей алады?

Жомарт мемлекеттік зейнетақысы бар елдерде зейнетке мерзімінен бұрын шығу мүмкіндігін шектеу немесе зейнеткер ақысының көлемін түзету қаржыландыру дефициттерінің алдын алуға (болашақта) көмегін тигізер еді.

Дамыған экономикасы бар елдерде бұндай реформалар зейнетақының азаюына алып келеді. Зейнетке шыққаннан кейін өмір деңгейін сақтау үшін, қазіргі қызметкерлерге ұзағырақ жұмыс істеуге және жинақты көбейтуге тура келеді.

Зейнетке шыққан адамдарға қазіргі кездегісіне жақын өмір деңгейіне қол жеткізуге мүмкіндік беретін екі шара болу қажет. Біріншіден, зейнет жасын қазіргі орта деңгейден біртіндеп арттыру, яғни қазіргі 63 жастан 2050 жылға қарай 68 жасқа дейін. Аталған кезеңде, болжам бойынша, орташа өмір ұзақтығы шамамен 3 жылға көбейеді. Екіншіден – әр жылдың еңбек кірісінің алты процентін қосымша жинап отыру.

Мемлекеттік басқару органдары өз елінің азаматтарына ерікті жинақты ынталандыруға арналған қаржы секторының саймандарын дамыту, еңбекке араласу мерзімін ұзарту үшін адамдарды ынталандыруға арналған саясат жүргізу арқылы көмектесе алады. Нарығы қалыптасып келе жатқан елдерде және кірісі төмен елдерде олар формалды сектордағы жұмысты қосымша ынталандыра алады.

Қытай, Оңтүстік Корея секілді кейбір елдерде жеке жинақ деңгейі өте жоғары, бірақ зейнетақы жүйесі және әлеуметтік қамтамасыз ету жүйесі салыстырмалы түрде әлсіз дамыған. Осы елдердегі директивтік органдар зейнетақы жүйесінің жомарттығын арттыру мүмкіндігін қарастыруы керек. Бұл үй шаруашылықтарының қамдану жинағына сұранысын азайтады және қариялардың теңсіздік пен кедейлік деңгейін де төмендетеді.

Түптеп келгенде саясаттың осындай шаралары ұлттық жинақ нормаларының төмендеу ықтималдығын шектеп, зейнетақы жүйесінің тұрақтылығын арттыра отырып, адамдарға зейнетке шыққаннан кейінгі лайықты өмір деңгейін қамтамасыз ете алады.

Авторлар туралы:

Давид Амаглобели — ХВҚ Бюджет мәселелері департаментінің директор көмекшісі.

Эра Дабла-Норрис — ХВҚ Бюджет мәселелері департаментінде бөлім бастығы.

Витор Гаспар — ХВҚ Бюджет мәселелері департаментінің директоры.

Дереккөз: imf.org

Похожие материалы