Білім алу аз қаржыны талап етпейді. Алайда ЖОО-ына түсе алмаған жас түлекті не ақылы оқи алмайтын жастар тағы бір мүмкіндік бар екенін естен шығармаған жөн. Ол - білім несиесі. 7kun.kz білім несиесі туралы және оны алу тәсілдері туралы толықтай түсіндіреді.

Оқуыңызды қаржыландырудың негізгі 3 түрі бар:- мемлекет есебінен – мемлекеттік білім гранты және мемлекеттік білім несиесі, жоғары оқу орнының өз гранты, орталық және жергілікті атқарушы органдардың гранттары мен стипендиялары және т.б.;

- мемлекеттік емес қаржы көздері – атаулы стипендиялар, халықаралық ұйымдардың гранттары, коммерциялық және коммерциялық емес ұйымдардың жеке гранттары, түрлі қорлардың демеушілік көмегі және т.б.;

- жеке қаржы есебінен – өз қаржысы, банк несиесі.

- толық оқу мерзіміне төлейтін несие көлемі;

- несиенің берілу мақсаты;

- несиені беру шарттары мен оны өтеу мерзімдері;

- тараптардың міндеттері, оның ішінде несиені алушының несиені қайтару жөніндегі міндеттемелері (тұрақты табыс көзі бар бір немесе бірнеше жұмысқа қабілетті адамның немесе заңды тұлғаның сенім білдіруі).

Қарыз алу үшін артықшылықтар

Қарыз алу үшін артықшылықтар

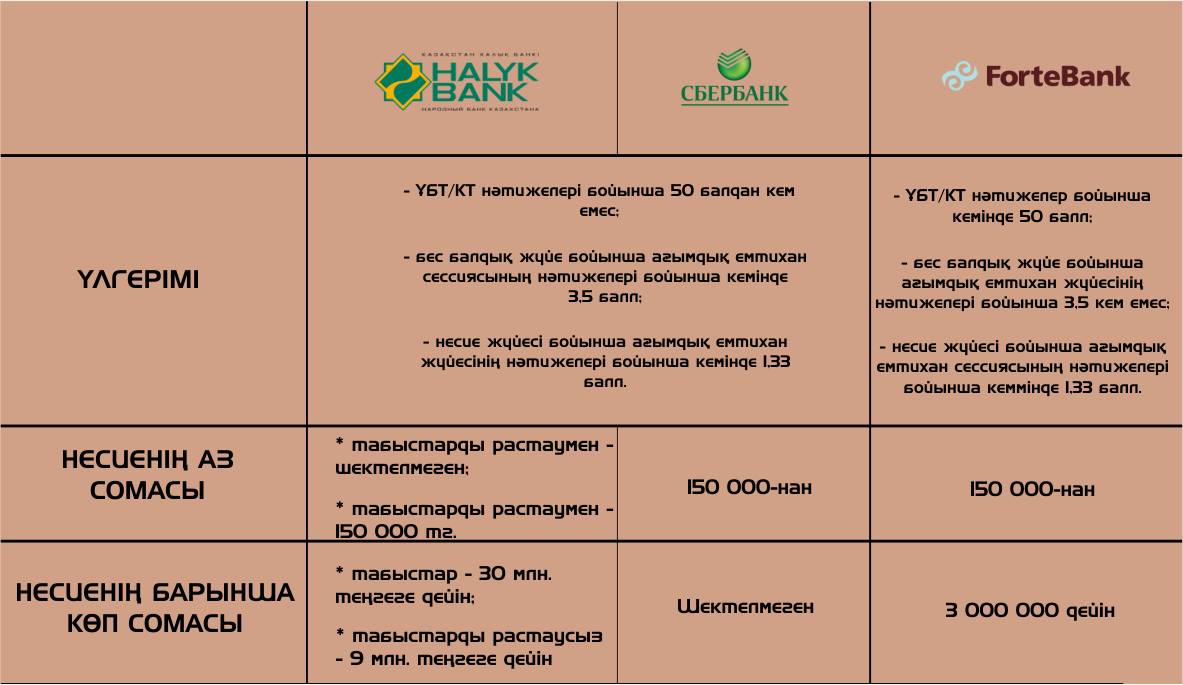

- Несие талапкердің/студенттің өзіне ресімделеді, яғни оқыту бойынша жауапкершілік талапкердің/студенттің ата-анасынан өзіне ауыстырылады;

- Оқыту барлық деңгейлері: бакалавриат, магистратура, докторантура, техникалық және кәсіби білім;

- Оқытудың барлық нысаны: күндізгі, cырттай, күндізгі, кешкі, қашықтықтан;

- Несиенің жоғары мерзімі;

- Қарыз бойынша сыйақының оңтайлы мөлшерлемесі.

- Несие сомасын өтеуді студент оқығанда және оқуды аяқтағаннан кейін 6 ай мерзімге ұзарту.

- Несие сомасы шектелмеген, бастысы оқу құнынан аспаған.

- Қарыз алушы несие сомасын «қолына» алмайды. Несие сомасы оқу орнының есеп шотына әр семестр сайын білім алушының қажеттілігіне қарай беріледі;

- Несие барлық колледждерде және ЖОО оқу үшін Қазақстанның әр ірі қалаларының банк-серіктестері бөлімшелерінде беріледі.

Несие алу үшін қадамдар:

- Кеңес алу үшін «Қаржы орталығы» АҚ немесе несие беретін банкке барасыз;

- Қажетті құжаттар түгенделіп, банкке өткізіледі;

- Банктің және Қаржы орталығының оң шешімінен кейін несие сомасы оқу орнының есебіне жүзеге асырылады

Егер қарыз алушы қарызды жаппаса не болады ?

Егер ЖОО аяқтағаннан кейін белгілі бір уақыт ішінде қарыз алушы қарызын жаппаса не болады? Мерзімін өтеуді кейінге қалдыру мүмкін бе? Әлеуметтік сипаттағы қандай да бір жағдайлар назарға алына ма?

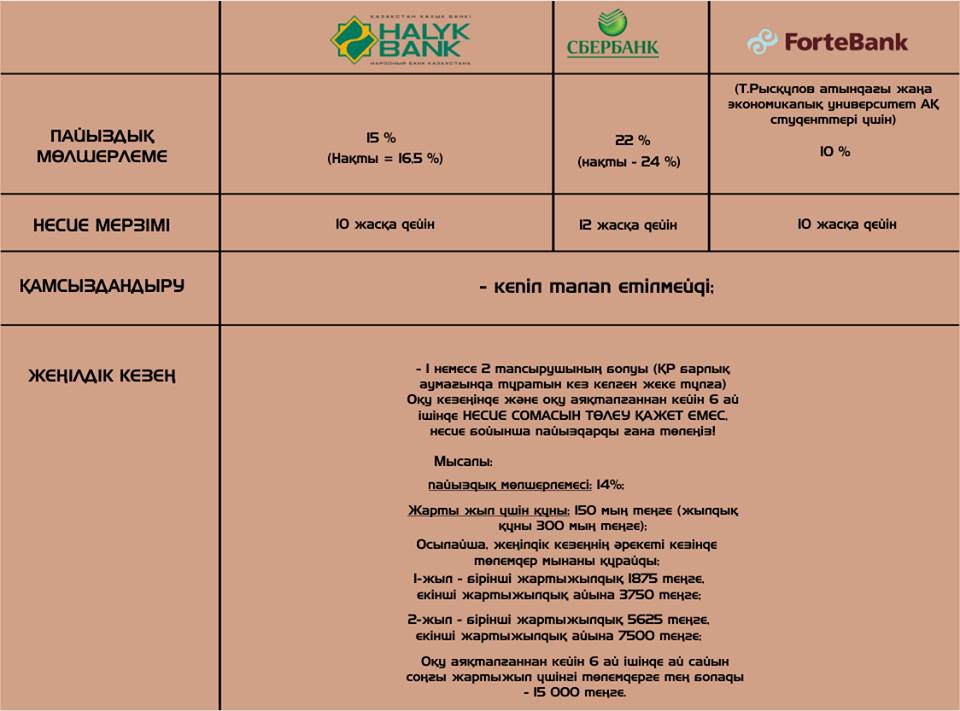

Банктер несиені ұсынғанда қайтарудың нақты мерзімдері мен шарттарын көрсетеді. Қарызды қайтару да арнайы шарт бойынша жүзеге асырылу қажет. Білім несиелерінің артықшылықтарының бірі - негізгі қарызды өтеуге жеңілдікті кезеңді ұсыну. Білім несиелерін кепілдендірудің стандартты бағдарламасы бойынша жеңілдік кезең уақытында қарыз алушы ай сайын банкке тек пайыздарды ғана төлейді. Ал жеңілдік мерзімі біткен соң негізгі қарызды өтеу басталады.

Қарыз төлеуші қаржысын банкке өтемесе, банк Қаржы орталығына арнайы хабарлама жібереді. Қаржы орталығы банкке кепілдік міндеттемелер сомасын төлейді. Енді қарзы өтеуді өндіріп алу құқығы банктен Қаржы орталығына өтеді. Яғни қарыз төлемеген адамға орталық еліміздің заңнамаларына сәйкес арнайы шаралар қолданады.

Жұлдыз Ерік "7"

Қосымша деректер "Мемлекеттік қызметтер және онлайн" сайтынан алынды. Фото:cnn.comПохожие материалы