Алматы. 8 қараша. 7kun.kz – CSI консалтингтік компаниясының басшысы Олжас Құдайбергенов қазақстандық және әлемдік экономика үшін 10 тосын болжам жасады.

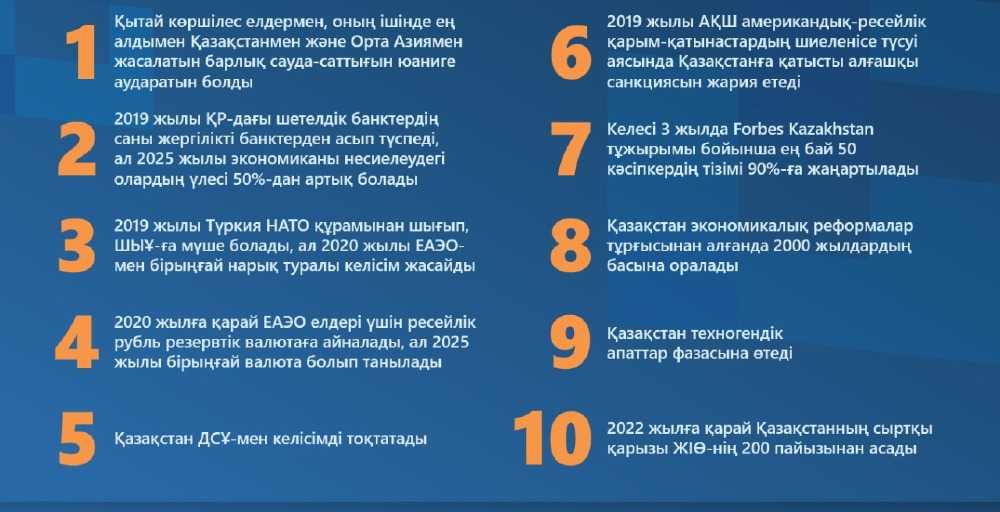

1. Қытай көршілес елдермен, оның ішінде ең алдымен Қазақстанмен және Орта Азиямен жасалатын барлық саудасаттығын юаниге аударатын болды

Қытай 2016 жылдың желтоқсанында өз валютасының резерв ретінде мойындалуына қол жеткізді. Жарты жылдың ішінде әлемдік резервте юанидің үлесі екі есе 1,84%-ға дейін өсті. Ағымдағы қарқын сақталған жағдайда ол келесі екі жылдың ішінде жапон йені мен британдық фунт стерлингті артқа тастап, әлемдегі үшінші валютаға айналады.

Осы мақсатта Қытай инфақұрылымын дамыта түсуде - орталық банктермен тікелей своп-желілер санын күрт өсіру, юань валютасында несие беруді ұлғайту, Бүкіләлемдік банк (Азия Инфрақұрылымдық Инвестициялар Банкі) пен SWIFT-тің (CIPS) өз аналогтарын құру, алтын қорының бейресми өсімін 10 мың тоннаға (дүние жүзінде бірінші орында) дейін арттырумен қатар, енді кезекте шикізат тауарларының сауда-саттығын юаньмен жүргізуге жол ашып отыр.

Мұның бәрі 2020 жылдың соңына дейін Қытайдың Қазақстанмен және Орталық Азиямен жүргізілетін барлық сауда-саттық операцияларын юаниге аударуға мүмкіндік береді.

2. 2019 жылы ҚР-дағы шетелдік банктердің саны жергілікті банктерден асып түспеді, ал 2025 жылы экономиканы несиелеудегі олардың үлесі 50%-дан артық болады

Таяу уақытта банк секторындағы незігі бәсекелестік ресей және қытай банктері арасында болады.

Қазіргі таңда 27 қазақстандық коммерциялық банктердің 13-і шетелдік банктер, алайда олардың несиелеудегі жиынтық үлесі 15%-дан аспайды.

2022 жылдан бастап Дүниежүзілік сауда ұйымының ережелері күшіне енгеннен кейін қаржы нарығына шығуды жеңілдетудің нәтижесінде ресейлік және қытайлық банк филиалдарының Қазақстанға кіру белсендігі арта түседі. Қазақстандық банктердің сыртқы қарыздар бойынша жауап беру қажеттілігімен байланысты шетелдік банктердің барынша арзан қорландыру көздері 300 ірі компанияға шетелдік банктерде қызмет көрсетіліп, несиелеудің де шетелдік банктерде де жүзеге асырылуына әкеледі.

3. 2019 жылы Түркия НАТО құрамыннан шығып, ШЫҰ-ға мүше болады, ал 2020 жылы ЕАЭО-мен бірыңғай нарық туралы келісім жасайды

Түркиядағы ахуалдың шиеленісе түсуі, АҚШ-тың санкциялық саясатының жалғасуы және американдық әуе қорғанысы жүйесін беруден бас тартуы НАТО стандарттарына сәйкес келмейтін ресейлік әуе қорғанысы жүйесін сатып алу туралы мәмілені толықтай бекітеді. Өз кезегінде бұл Түркияның келісімнен бас тартуына немесе НАТО-дан шығуына итермелейді.

Түркия НАТО құрамынан шығып, ШЫҰ-на кіреді. Бір уақытта ішкі саяси ахуал нашарлайды. Германия, Франция мен Италиядағы парламент сайлауларындағы оң жақ популистердің жеңісі ЕО мен еуроаймақтың болашағына нұқсан келтіреді.

Осыны ескере келе, Түркия бірығай нарық форматында Ресеймен және Қытаймен өңірлік интеграцияға барады.

4. 2020 жылға қарай ЕАЭО елдері үшін ресейлік рубль резервтік валютаға айналады, ал 2025 жылы бірығай валюта болып танылады

АҚШ пен Ресей/Қытай арасындағы қарым-қатынастың шиеленісуі өңірлік интеграцияны нығайтудың алғышарттарын айқындайды, ал Түркияның бірыңғай нарық туралы келісім форматында ЕАЭО-пен қосылуы рубльді ЕАЭО елдерінің резервтік валютасы ретінде пайдалану туралы мәселені көтереді.

Бір мезгілде Қытайдың ЕАЭО елдерінің банк секторында күшеюі Ресейді ұлттық валютаны рубльмен ауыстыру идеясын күшейтуге мәжбүр етеді.

5. Қазақстан ДСҰ-мен келісімді тоқтатады

ДСҰ реформасы туралы Трамптың талабы бойынша G-20 елдері арасындағы ымыраның жоқтығы анықталғаннан кейін Вашингтон да АҚШ-тың протекционистік шараларына елдердің талаптары бойынша ДСҰ сотының шешіміне бағынудан бас тартады, ал Трамп келесідей қадамға көшеді – АҚШ-тың ДСҰ-на қатысуын тоқтатып, қаржыландыруға қатысты өзіне жүктелген міндеттерді орындауды доғарады.

Аталған жағдай көптеген елдерді ДСҰ аясындағы ынтымақтастыққа деген көзқарастарын қайта қарастыруға, тіпті өңірлік сауда-саттық келісімдерге сүйене отырып, өз қызметтерін тоқтауға мәжбүр етеді.

6. 2019 жылы АҚШ американдық-ресейлік қарым-қатынастардың шиеленісе түсуі аясында Қазақстанға қатысты алғашқы санкциясын жария етеді

АҚШ пен Қытай арасындағы қарым-қатынастың әрі қарай нашарлауы Ресейдің көптеген мемлекеттік компаниялары мен банктерінің санкцияға ілінуіне әкеледі.

Оның салдарынан қазақстандық мемлекеттік және жеке меншік компаниялар «сұр тізімге» енеді. Сондай-ақ, С-400 жаңа әуе қорғаныс жүйенлері мен басқа да әскери техниканы сатып алу бойынша операцияларға санкция салынады.

7. Келесі 3 жылда Forbes Kazakhstan тұжырымы бойынша ең бай 50 кәсіпкердің тізімі 90% ға жаңартылады

Банктік қадағалауды күшейту жағдайында ішкі экономикалық ахуалдың нашарлауы көптеген қаржылық және қаржылық емес активтер иелерінің өзгеруіне әкеледі.

Сонымен қатар, бұл үдеріс дамыған елдердің күдікті себептер бойынша барлық капиталды тексеру жөніндегі белсенді науқанының арқасында күшейе түседі.

Аталған науқанның аясында активтердің басым бөлігі тәркіленеді немесе жағдай анықталғанға шейін тоқтатылады.

8. Қазақстан экономикалық реформалар тұрғысынан алғанда 2000 жылдардың басына оралады

Ұлттық Банктен ҚҚА қайта бөлініп, СЖиРА немесе оның аналогы құрылады, зейнетақы активтерін дербес басқару қайтарылады.

Салық саясаты, әсіресе жүктеме деңгейі бойынша 2000-шы жылдардың басында қайта оралады.

9. Қазақстан техногендік апаттар фазасына өтеді

Коммуналдық желілердің ресми тозуы республика көлемінде орта есеппен алғанда үнемі 60%-дан жоғары, ал кей өңірлердегі нақты тозу көрсеткіші 70-90%-ға дейін жетеді.

Тұрақсыз сыртқы жағдаяттар коммуналдық желілер рентабельдігінің күрт төмендеуіне, сонымен қатар алдағы бірнеше жылдағы инвестициялық жоспарлардан бас тартуға әкеледі. Кадрлардың қысқартылуы соңғы тамшы болмақ. Оның нәтижесінде техникалық инфрақұрылымды жергілікті басқару әлсірейді.

Бұл еліміздің ірі коммуналдық нысандарында бірқатар аппатардың туындауына себеп болады.

10. 2022 жылға қарай Қазақстанның сыртқы қарызы ЖІӨ-нің 200 пайызынан асады

Тұрақсыз сыртқы жағдаяттар бірқатар девальвацияға әкеледі. Оның салдарынан номиналды ЖІӨ 100 млрд доллардан төмен түседі.

Банк секторындағы жағдайдың нашарлауы сыртқы қарыздардың, соның ішінде мемлекеттік секторлардағы қарыздың өсуіне әкеледі. Нәтижесінде сыртқы қарыз $164 млрд-тан $200 млрд-қа дейін жетеді.

Похожие материалы