По его словам, основная опасность таких «посредников» в том, что они не несут реальной ответственности за результат, но при этом берут деньги за услуги, которые либо неэффективны, либо вообще могут быть оказаны бесплатно через официальные механизмы.

«Во-первых, это финансовые потери: человек, уже находящийся в сложной ситуации, дополнительно платит за «содействие», тем самым увеличивая свою долговую нагрузку», – отмечает эксперт.

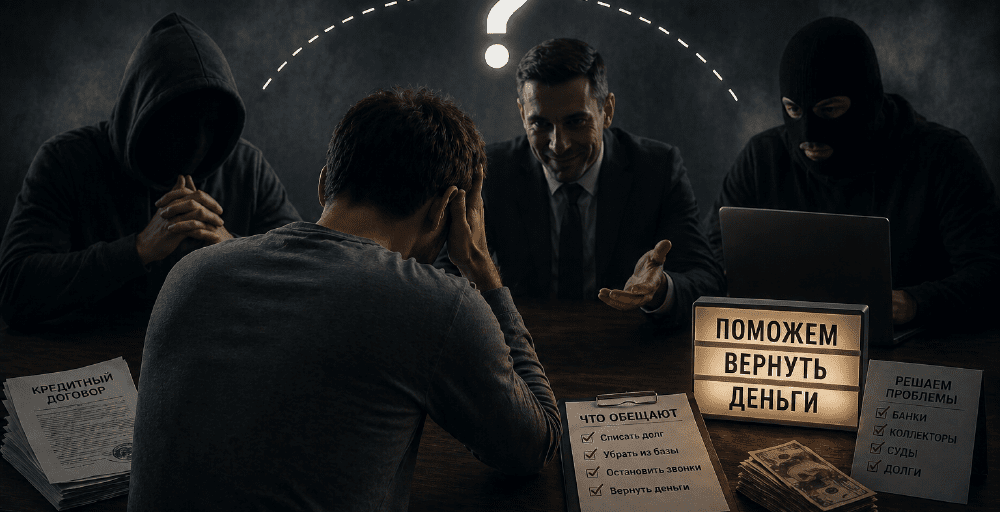

Стоит помнить и о том, что, планируя быстро решить свои финансовые проблемы, человек может просто попасться в руки мошенников, которые не обладают ни правовыми механизмами воздействия на кредиторов, ни реальными результатами.

«Во-вторых, риск мошенничества: нередко такие посредники обещают гарантированный результат – одобрение кредита, списание долга и т.д., что в принципе невозможно гарантировать. В итоге гражданин может остаться и без денег, и без решения своей проблемы», - пояснил Ербол Омарханов.

Также человек, обратившийся за помощью к посредникам из объявления, фактически предоставляет им доступ ко всем своим важным бумагам и данным.

«В-третьих, утечка персональных данных: передавая документы третьим лицам, заемщик рискует тем, что его данные будут использованы в противоправных целях», – предостерегает эксперт.

Эксперты сходятся во мнении, что деятельность кредитных посредников наносит двойной ущерб. С одной стороны, граждане теряют средства и время. С другой – подрывается доверие к реальным механизмам защиты прав заемщиков и законным процедурам урегулирования задолженности. Гражданам рекомендуется пользоваться только официальными и бесплатными инструментами защиты.

Как подчеркнул Ербол Омарханов, в Казахстане уже действуют законные и обязательные для банков и микрофинансовых организаций механизмы урегулирования задолженности физических лиц. Поэтому, по мнению эксперта, наиболее эффективный путь решения проблем с кредитом – это в первую очередь прямое обращение заемщика к кредитору с заявлением о реструктуризации задолженности.

Если договориться с кредитором не удалось, заемщик вправе обратиться к банковскому или микрофинансовому омбудсману. И только в случае, если и на этом этапе вопрос не будет решен, можно направить обращение в Агентство по регулированию и развитию финансового рынка.

Похожие материалы