По итогам 2024 года экономика Казахстана увеличилась на 4,8%, до 135,3 трлн тг — это значение валового внутреннего продукта (ВВП).

При этом в 2023-м рост ВВП составлял 5,1%.

Согласно данным Национального банка РК, ключевым фактором экономического роста остаётся внутренний потребительский спрос.

Этот фактор будет обеспечивать рост экономики и в последующие годы. Сам же потребительский спрос увеличивался за счёт фискального стимулирования экономики, а также за счёт роста потребительского кредитования.

Именно этот фактор в последние годы является драйвером экономики страны. При этом стоит отметить, что подобная ситуация свойственна не только Казахстану. Самый известный пример такого экономического роста и сильной экономики — США. А если рассматривать партнёров из ЕАЭС, можно отметить Россию и Беларусь. Согласно данным ЕАБР, потребительский спрос стал важным фактором усиления экономики в этих странах в 2024 году, а рост потребления в первую очередь связан, в числе прочего, с активным розничным кредитованием.

При этом в РК уровень проникновения кредитов в целом остаётся невысоким. Об этом мы уже писали.

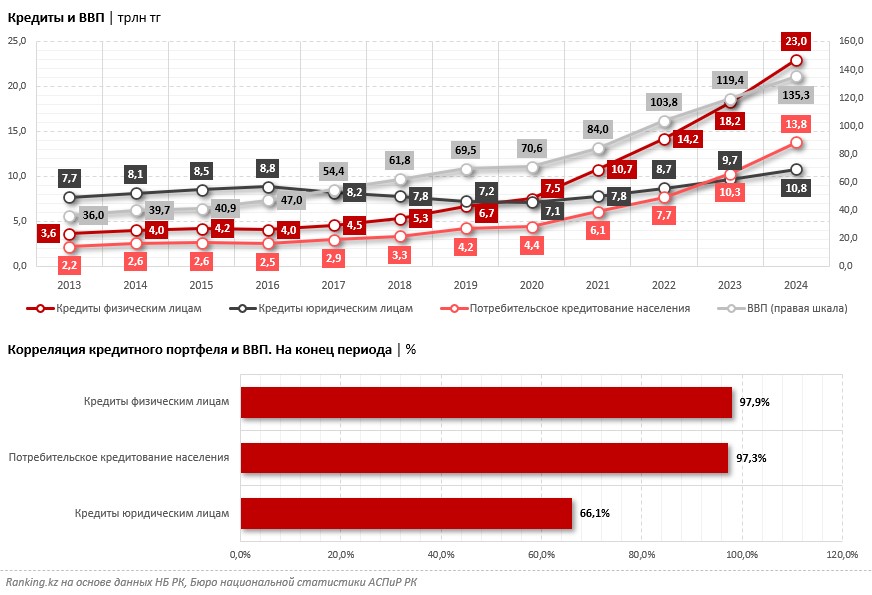

Теперь рассмотрим ситуацию в Казахстане более детально. В целом кредитная поддержка экономике в любом государстве идёт по двум основным каналам: кредиты бизнесу позволяют создавать и расширять бизнес, увеличивать производственные мощности и пополнять оборотные средства, кредиты населению стимулируют потребительский спрос на товары и услуги. В то же время примечательно, что в РК уровень корреляции и взаимосвязи между кредитами и ВВП существенно выше у потребительских кредитов для населения. Так, за 2013–2024 годы корреляция показателей портфеля займов юридическим лицам и ВВП составила лишь около 66%, а корреляция займов физическим лицам и ВВП — почти 98%. Корреляция же между непосредственно портфелем потребительских кредитов населения и ВВП также показала высокое значение: более 97%. Подобный уровень корреляции с ВВП (98%) наблюдается и в случае с потребительскими займами населения, выданными за период.

Такая динамика может быть обусловлена тем, что экономика Казахстана во многом зависит от сырьевого сектора. Этот сегмент традиционно финансируется за счёт внутригрупповых ресурсов, иностранных инвестиций или государственной поддержки.

При этом на сегодняшний день основным драйвером роста ВВП и экономической активности выступает поддержание покупательского спроса и потребления со стороны населения, в том числе развитие потребительского кредитования физических лиц.

Схожая взаимосвязь прослеживается и при анализе влияния потребительских кредитов на рост розничного товарооборота, а через него — на вклад розничной торговли в прирост ВВП. Через корреляцию видна высокая взаимосвязь потребительских кредитов и розничного кредитования, которая достигает 98%. Важно отметить, что корреляцию нужно применять к показателям, которые логически взаимосвязаны, как в этом случае.

В свою очередь, корреляция между розничной торговлей и ВВП составляет 99,7%. Кроме того, с 2013 по 2024 год доля торговли в структуре ВВП выросла с 15% до 19,1%, то есть на 4,1 п. п. Это показывает усиление роли ритейла, и без того являющегося ключевым драйвером, в экономике страны.

В связи с этим можно утверждать, что, с одной стороны, казахстанский рынок потребительского кредитования ещё далёк от стадии насыщения, с учётом того, что показатели РК в разы ниже международных (об этом мы тоже уже писали). С другой стороны, регулирование рисков в банковской сфере требует взвешенного и адресного подхода: важно, чтобы ограничительные меры со стороны регулятора не ослабили покупательский спрос, не затормозили торговую и производственную активность, а значит, не повлияли отрицательно на темпы роста экономики. Это особенно актуально в условиях глобальной нестабильности и внутреннего экономического давления.

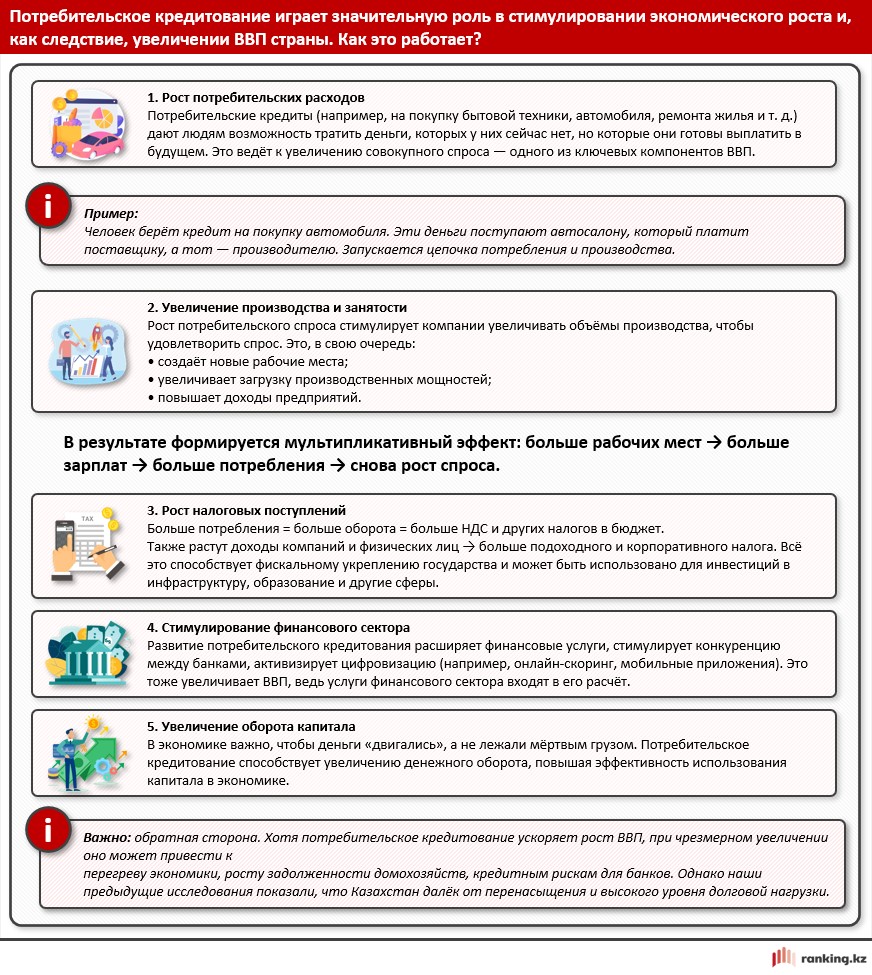

Ниже на примере детально опишем влияние потребительского кредитования на рост экономики.

Похожие материалы