Неліктен азын-аулақ қаражатты сақтап отыру керектігін білетін шығарсыз. Соңғы жылда қанша ақша жинадыңыз? Егер оның жалпы сомасына көңіліңіз толса, онда ары қарай оқудың қажеті жоқ. Егер жинап жүрген ақшаңызға көңіліңі толмаса немесе мүлдеме жинағыңыз болмаса онда оқуды жалғастырыңыз.

Қаражатыңыз қайда кетіп жатыр

Көп адамдар кірісінен шығыны көп екенін байқамайды. Кейбірі қымбат тауарларға үнемдегенімен, кішігірім шығындарға мән бермейді. Ал дәл осы кішігірім шығындар ақшаның басын біріктірмеуге ең басты себеп. Олар бір-бірлеп, байқалмастан табысыңыздың едәуір бөлігін “жеп” қояды.

Мысалы, сіздің айлығыңыз - 100 000 мың теңге делік. Бір рет 1500 теңгеге кофе немесе жәй ғана шәй ішсеңіз бұл бюджетіңізге аса ауыр соққы бола қоймайды, солай ғой. Себебі ол сіздің табысыңыздың 1/100 бөлігі ғана. Бірақ егер сіз 60 000 теңгеге пәтер жалдайтын болсаңыз, онда жалақыңыздың 40 пайызы ғана қалады. Оны сіз қалған бір айға жеткізуіңіз қажет. Қалған соманы 30 күнге бөлсек, күніне 1333 теңге жұмсауыңыз қажет болады. Егер сіз бір күнде 1333 теңгеден артық жұмсасаңыз, онда сізге айдың аяғында қарыз алуға тура келеді. Демек, бір рет кофеханаға немесе жәй ғана достармен шәй ішу ұсақ-түйек шығын емес, сіздің бір күндік бюджетіңіз екен.

Шыныдығында ұсақ шығын деген болмайды. Оған көз жеткізу үшін күнделікті жұмсаған ақшаңызды қадағалап отырсаңыз да жеткілікті.

Мен америкалықтардың арасына кеңінен танымал бюджет кестесін жүргізіп көрдім. Ол тұрақты шығындарыңыз бен кірісіңізді есептеп, бүгін қанша ақша жұмсауыңызға болатынын көрсетіп отырады.

Кестені қалай пайдалану керек

Кестені қалай пайдалану керек

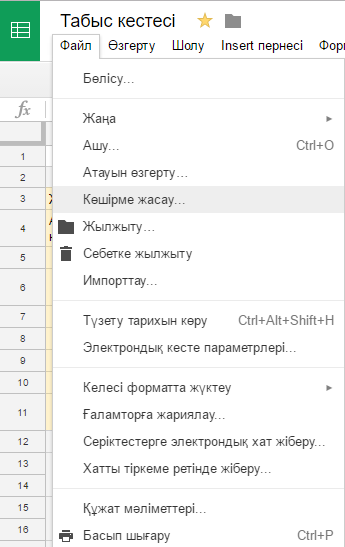

Бастау үшін сілтемемен өтіп, мәзірдегі “Файл” арқылы “Көшірме жасау” батырмасын басасыз.

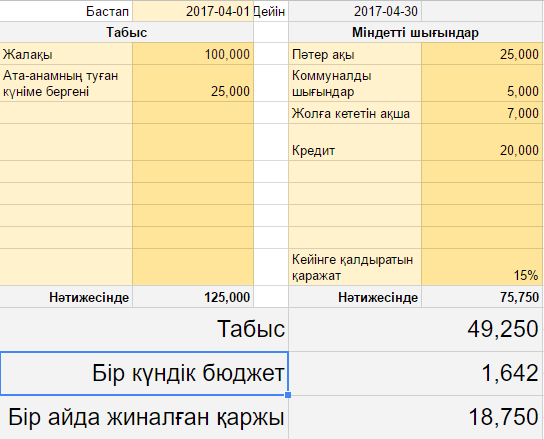

Осы айдағы табысыңыз бен міндетті шығындарыңызды жазыңыз. Оның ішінде пәтер ақысы, коммуналды шығындар мен кредиттік төлем болуы мүмкін. Қалған соманың 15 пайызын бөлек сақтап қойып, артылғанын бір айдағы күн санына бөлеміз. Нәтижесінде сіздің бір күнде жұмсай алатын ақшаңыз шығады:

Осы айдағы табысыңыз бен міндетті шығындарыңызды жазыңыз. Оның ішінде пәтер ақысы, коммуналды шығындар мен кредиттік төлем болуы мүмкін. Қалған соманың 15 пайызын бөлек сақтап қойып, артылғанын бір айдағы күн санына бөлеміз. Нәтижесінде сіздің бір күнде жұмсай алатын ақшаңыз шығады:

Кестеге барлық шығындарыңызды енгізіңіз. Ол бірден сізде қанша қалғанын шығарып береді. Егер сіз бір күндік соманы жұмсамасаңыз, ол ақша артылған қаражатқа қосыла береді. Ал бір күнге белгіленген сомадан артық жұмсап қойсаңыз, айдың соңында қарыз алуға тура келмеуі үшін келесі күндері ақша жұмсамауыңыз керек.

Кестеге барлық шығындарыңызды енгізіңіз. Ол бірден сізде қанша қалғанын шығарып береді. Егер сіз бір күндік соманы жұмсамасаңыз, ол ақша артылған қаражатқа қосыла береді. Ал бір күнге белгіленген сомадан артық жұмсап қойсаңыз, айдың соңында қарыз алуға тура келмеуі үшін келесі күндері ақша жұмсамауыңыз керек.

Егер ай соңында күнделікті жұмсау керек болған қаражатыңыз артылып қалса, ол келесі айға табыс ретінде өтіп отырады.

Егер ай соңында күнделікті жұмсау керек болған қаражатыңыз артылып қалса, ол келесі айға табыс ретінде өтіп отырады.

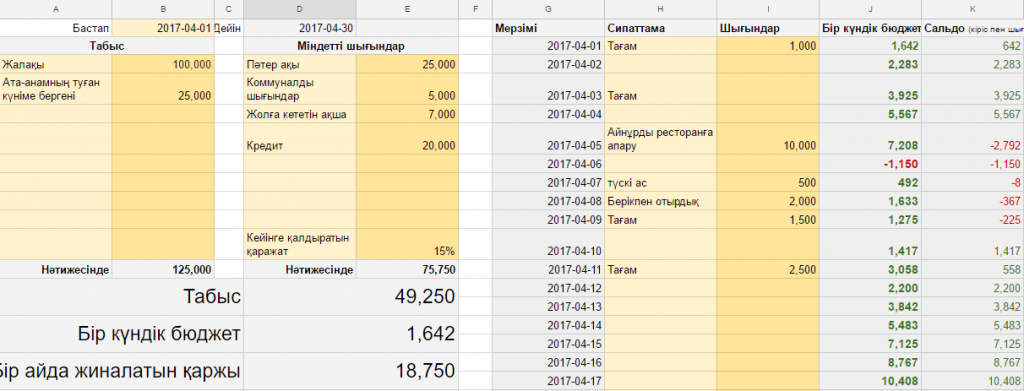

Арман есімді алматылық жігіт біздің кестемізді пайдаланғысы келді деп есептелік. Оның жалақысы - 100 мың теңге. Ол басқа жігіттермен бірігіп тұрғаны үшін пәтерге 30 мың теңге берсе, 20 000 теңге кредит төлеуі керек. Ал айына жол жүру үшін 7000 теңге жұмсайды.

Одан 49 250 теңге артылады екен. Оны 30 күнге жеткізуіміз керек. Демек бізеге күніне 1642 теңге жұмсау керек.

Арман осы уақытқа дейін күніне бұдан көп ақша жұмсауға болады деп ойлап келген еді. Ол дүкенге барып 2000 теңгеге азық-түлік сатып алды. Бұл 1642 теңгеден көп. Демек, ол ертең ештеңе сатып алмауы қажет. Себебі 358 теңге “қарызға” кіріп кетуі мүмкін. Сол үшін ол тек қажетті заттарды ғана сатып алуы керек. Ертеңіне түскі ас сатып алмауы үшін оған тамақты үйде дайындап әкетуге тура келеді.

Арман Айнұрды ресторанға апаруы үшін 10 күн ештеңе ішіп жемеуі керек. Ол осылайша шығынын алдын ала ойластыра бастайды. Кафе мен басқа да шығындарды азайтып, ақшасын үнемдей бастайды. Ең бастысы - ол ақша жинай бастады. Осылайша оның жинағы бір айда 18 750 теңгеге, бір жылда 225 000 теңгеге жетеді.

Егер Арманның ақылы болса, бұл қаражатын ағылшын тілінің курсына жұмсайды немесе депозитке салып қояды.

Бірақ ол армандап жүрген гаджетін сатып алуы да мүмкін.

Кесте сіздің қаржылық мүмкіндіктеріңізді анық көрсетіп, шығындарыңызды басқарып отырады. Сонымен бірге, отбасылық бюджетті де осының көмегімен қадағалай аласыз.

Ең бастысы шығыныңыз әрдайым көз алдыңызда болуы керек. Ең қарапайым тәсіл - барлығын картамен сатып алу. Интернет-банкингті пайдалансаңыз барлық жасаған саудаңыз көрініп тұрады.

Кеңес

— Егер кестені айдың ортасы келіп қалғанда пайдалана бастасаңыз, қажетті күнді белгілеп қойсаңыз жеткілікті.

— Сұр ұяшықтарға тиіспеңіз: олар автоматты түрде есептеледі.

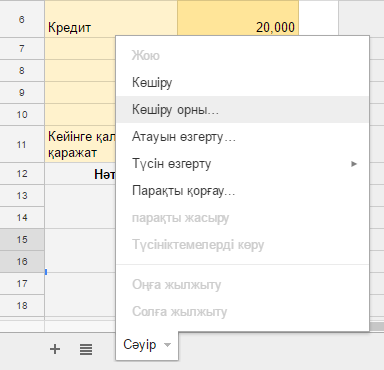

— Бірінші ай біткен соң, беттің соңғы жағында орналасқан парақшаның атауына барып тінтуірдің оң жағын басып, “Көшіру” батырмасын таңдаңыз.

Қорытынды

Қорытынды

- Ұсақ шығын болмайды.

- Ең маңызды бюджет — күнделікті бюджет.

- Мүмкіндіктеріңізді тиімді пайдалану үшін күнделікті бюджет кестесін қолданыңыз

- Шығындарыңызды көріп отыру үшін интернет-банкпен жұмыс істеуге болады.

Дереккөз: Т-ж

Похожие материалы